Учет на забалансовых счетах объектов нфа. Учет на забалансовых счетах объектов нфа Бухучет у арендодателя

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия. Для отражения операций с основными средствами используют бухгалтерский счет 01. В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами.

Критерии отнесения имущества к основным средствам

К категории основных средств (ОС) относят имущество, срок его полезного использования которого превышает 12 месяцев. К главным критериям, позволяющим считать имущество основным средством, относят:

- назначение ОС (производственное, управленческое, для передачи в лизинг);

- способность приносить доход (в настоящее время или в будущем).

Следует подчеркнуть, что основным средством не может называться имущество, приобретенное компанией для дальнейшей реализации. К группам ОС, как правило, относят:

- здания;

- оборудование;

- транспорт;

- ІТ-техника;

- капитальные инвестиции в арендованные ОС;

- объекты природопользования.

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

Видео-урок: “Бухгалтерский учет основных средств: корсчета, примеры и типовые ситуации”

В данном видео-уроке эксперт сайта “Бухгалтерский учет для чайников” Наталья Васильевна Гандева подробно объясняет что относится и учитывается на счете 01, какие субсчета и корсчета. Для просмотра необходимо нажать на видео ниже ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Бухгалтерский счет 01. Операции с основными средствами в учете

Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Сальдо и обороты по данному счету позволят получить полную информацию об ОС, которые находятся:

- в эксплуатации;

- на консервации;

- в аренде.

Основанием для проведения операций по вводу в эксплуатацию объекта ОС выступает акт по форме . используется для ввода зданий и сооружений, форма ОС-1б – для объектов, которые вводятся группами. В зависимости от источника поступления ОС, отражение операций по вводу объектов в эксплуатацию может быть отражено в учете такими проводками:

Операции по излишкам, которые выявлены по факту проведенной инвентаризации и в прочих случаях, отражаются в учете проводками:

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:

Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т.п. При ликвидации ОС нужно сделать проводки:

Объект ОС может быть списан в связи с его безвозмездной передачей. Отражение данной операции выглядит так:

Счет 01. Примеры проводок

На практике наиболее распространенными операциями по учету ОС являются ввод объектов в эксплуатацию, их амортизация и ликвидация (см. → ). Рассмотрим на примере каждую из этих операций.

Счет 01. Ввод ОС в эксплуатацию

Участник АО “Глобус” вносит собственную долю в уставный капитал предприятия имуществом (оборудование по оценочной стоимости 241 500 руб.). Оборудование доставлено на АО “Глобус” (расходы доставки и установки – 33 800 руб.) после чего введено в эксплуатацию.

Бухгалтер АО “Глобус” сделал в учете такие записи:

Начисление амортизации

В декабре 2015 года ООО “Фактор” приобрело конвейерное оборудование по цене 418 000 руб., срок полезного использования по которому установлен 5 лет. Т.к. ООО “Фактор” использует линейный метод начисления амортизации, бухгалтером сделан расчет:

- Годовая норма амортизации 83 600 руб. (418 000 руб. / 5 лет).

- Ежемесячная сумма начислений 6967 руб. (83 600 руб. / 12 мес.).

Запись в учете:

Счет 01. Списание ОС

В результате инвентаризации, проведенной на ООО “Мегаполис”, установлен физический износ производственного станка, в связи с чем принято решение о его списании. Согласно учетной информации, первоначальная стоимость станка – 432 000 руб., износ 100%.

После демонтажа станка, осуществленного силами вспомогательного производства (18 320 руб.), получены запчасти, пригодные для дальнейшего использования (21 400 руб.).

Бухгалтер ООО “Мегаполис” сделал в учете такие проводки:

Отражая в учете операции по введению в эксплуатацию ОС, их перемещению и списанию, следует контролировать полноту и правильность заполнения форм , .

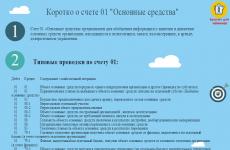

Инфографика. Счет 01 “Основные средства” в бухгалтерском учете: типовые проводки

На рисунке ниже представлен счет 01 “Основные средства” и типовые бухгалтерские проводки по нему в инфографике.

Основные средства производства. Счет 01

Используется для учета основных средств организации.

К основным средствам относят:

- здания;

- оборудование;

- земельные участки и др.

ОС — это часть внеоборотных активов предприятия, используемая для производства товаров (услуг), создания дохода в будущем, и не предназначенная для перепродажи.

Счет 01 — активный.

Субсчета 01 счета:

Типовые корреспонденции счета:

- предназначено приносить доход в процессе использования;

- срок использования больше 12 месяцев;

- предназначены для производства, а не для реализации, и др.

Основные проводки по ОС

Пример поступления ОС

При всегда используется 08 счет «Вложения во внеоборотные активы».

Организация «Альфа» приобретает у ООО «РУМ-Сервис» сканер Epson GT-2500 A4 . Стоимость сканера — 50000 рублей, включая НДС 18% — 7627 рублей.

ОС принимается на 01 счет по первоначальной стоимости.

Типовые записи:

Списание ОС — проводки на примерах

При списании ОС из-за негодности используется форма Акт ОС-4 (ОС-4б — групповое списание, ОС-4а — списание автотранспорта).

При выбытии объекта (продажа, дарение или вклад в уставный капитал) оформляется Акт приема-передачи ОС-1 (ОС-1а).

Организация списывает основное средство Прожектор-1 35мм, синхронный по причине износа. Списание производится по остаточной стоимости объекта.

Проводки по модернизации ОС

Модернизация отличается от ремонта ОС тем, что улучшает первоначальные характеристики объекта. В результате модернизации могут измениться назначение объекта, сроки использования и др.

ООО «Глобал» решило модернизировать станок для повышения точности обработки деталей. Был заключен договор с подрядной организацией «СтройСервис-М», стоимость работ по модернизации равна 47200 рублей, включая НДС 7200 рублей. Стоимость станка на момент проведения модернизации составляет 500000 рублей, начисленная амортизация равна 140000 рублей.

Проводки:

Консервация ОС

Под консервацией объекта ОС понимается изъятие его из эксплуатации на определенный срок. В течение срока консервации не производится начисление амортизации на этот объект.

Консервация производится путем перевода объекта с субсчета 01(ОС в эксплуатации) на субсчет 01 (ОС на консервации). Для перевода на консервацию издается соответствующий приказ.

Переоценка ОС

Переоценка ОС не является обязанностью организации. Но в случае ее применения, эта операция производится ежегодно на последний день года. Результаты уценки отражаются на счете 91 «Прочие доходы и расходы».

Дооценка отражается на счете 83 «Добавочный капитал»

Отражение ОС в балансе

В бухгалтерском балансе предприятия ОС показываются в разделе активов, Раздел 1 «Внеоборотные активы».

Важное место при осуществлении субъектом бизнесом своей деятельности занимают движимые и недвижимые фонды, которые в бухучете названы основными. Они используются длительное время и стоят достаточно дорого. Поэтому существуют некоторые особенности их отражения и налогообложения. Счет 01 в бухгалтерском учете применяется для отражения сведений о такого типа объектах.

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Условия признания ОС

Помимо стоимостного разграничения объектов существуют еще ряд критериев, определенных в ПБУ. К ним относятся:

- Объекты должны применяться в предпринимательской деятельности субъекта для изготовления продукции, совершения работ, выполнения услуг или же управления компанией.

- Срок применения актива должен быть более 1 года, чтобы он мог называться основным средством.

- Такие объекты не предназначены для дальнейшей реализации.

- Применение объекта будет создавать у предприятия доход.

Внимание! Из классификации следует, что основным средством считаются здания, сооружения, оборудование, транспортные средства, инструмент, инвентарь и т.д., стоимость которых превышает 40 тыс. рублей.

С какими счетами корреспондируется

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- - показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 – отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 - поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 - поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 - увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- - отражается выбытие ОС

- сч. 11 - перевод животных на откорме в основное стадо

- сч. 76 - списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 - передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 - снижение стоимости ОС в результате их переоценки

- сч. 91 - выбытие основных средств

- сч. 94 - показывается стоимость отсутствующих ОС

- сч. 99 - списание ОС в результате чрезвычайных обстоятельств.

Вам будет интересно:

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2019 году

Проводки по счет 01 в бухгалтерском учете

Поступление основных средств

Приход объекта может происходить по разному - в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | Содержание |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | Содержание |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | Содержание |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | Содержание |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Вам будет интересно:

Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | Содержание |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов - дооценка или уценка

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

| Дебет | Кредит | Содержание |

| 01/Выбытие | 01 | Списывается стоимость объекта ОС |

| 01/Выбытие | Списывается начисленная амортизация | |

| 94 | 01/Выбытие | На недостачи списывается остаточная стоимость ОС |

| 83 | 94 | Списывается сумма проведенной дооценки |

| Если виновный выявлен | ||

| 73/2 | 94 | Итоговая сумма недостачи списывается на виновное лицо |

| 73/2 | 98/4 | Производится отражение разницы между остаточной стоимостью и текущей рыночной стоимостью аналогичного объекта |

| 50, 51, 70 | 73/2 | Недостача погашается виновным лицом |

| 98/4 | 91 | Списывается на прочие доходы разница между остаточной стоимостью и рыночной. |

| Если виновный не выявлен | ||

| 91 | 94 | На прочие расходы списана сумма недостачи по объекту ОС |

Счет 001 "Арендованные основные средства" предназначен для обобщения информации о наличии и движении основных средств, арендованных организацией.

Арендованные основные средства учитываются на счете 001 "Арендованные основные средства" в оценке, указанной в договорах на аренду.

Аналитический учет по счету 001 "Арендованные основные средства" ведется по арендодателям, по каждому объекту арендованных основных средств (по инвентарным номерам арендодателя). Арендованные основные средства, находящиеся за пределами Российской Федерации, учитываются на счете 001 "Арендованные основные средства" обособленно.

Применение плана счетов: счет 001

- Методические указания Минфина по применению СГС «Основные средства»

Работы. В консультации приведем их основные моменты. Арендованное недвижимое имущество: переходные положения... объектов основных средств, признаваемых при первом применении СГС «Основные средства», на соответствующих балансовых счетах осуществляется: 1 ... при первом применении СГС «Основные средства»на соответствующих счетах балансового учета, субъектам учета... объектов основных средств; особенности ведения учета отдельных объектов основных средств, учитываемых на балансовых счетах вне...

- Безвозмездное пользование муниципальным имуществом

Основании пп. 14 п. 1 ст. 17.1 Федерального закона от 26 ... пп. 14 п. 1 ст. 17.1 Федерального закона от 26 ... силу пп. 14 п. 1 ст. 17.1 Федерального закона № 135- ... 1 НК РФ. В пункте 21 Методических указаний по бухгалтерскому учету основных средств... можно использовать счет 001 «Арендованные основные средства» или ввести специальный счет (например, счет 012 «Имущество... объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). ... реклассифицируется, но продолжает учитываться на счете 1 108 51 000 «Недвижимое имущество...

- Капитальные вложения в арендованные ОС: учет и налогообложение

В аренду объекты основных средств в форме неотделимых улучшений (п. 1 ст. 256 ... имущества. Кроме того, согласно п. 1 ст. 133 ГК РФ вещь... произведенные арендатором за счет собственных средств, а не за счет средств, предоставленных арендодателем (... в виде неотделимых улучшений в арендованные основные средства? Мнение Минфина Финансовое ведомство в... .2016 № 03-03-06/1/55715, от 07.12.2017 ... Судебная практика Поскольку в п. 1 ст. 256 НК РФ говорится... 11.2006 № 03-03-04/1/794 было рекомендовано обращаться по...

- Учет основных средств в учреждении с 2018 года

Являются только платой за использование арендованного имущества (арендной платой), квалифицируются для... платежи как плату за пользование арендованным имуществом, поэтому для автономных учреждений... объекты основных средств после начала применения Федерального стандарта «Основные средства» отражаются на соответствующих балансовых счетах...), отдельные объекты основных средств, отраженные на балансовых счетах учета до 1 января 2018 года...

- Приобретение автомобиля по договору лизинга

Отражается лизингополучателем на забалансовом счете 001 "Арендованные основные средства" в оценке, ... в корреспонденции со счетами учета затрат (пример 1). При возврате лизингового... собственных основных средств" на эту же сумму. Пример 1 Между... приведенными в табл. 1. Таблица 1 Содержание операций Корреспонденция счетов Сумма, руб. Документ... 1-го числа месяца, следующего за месяцем ввода объекта основных средств... в эксплуатацию, и прекращается с 1-го числа...

- Применение Федерального стандарта «Основные средства» с 2018 года

Нет соответствующих счетов). Далее приведем новые термины в учете основных средств и их... счетах, установленных в рамках учетной политики учреждения. Информация о таких объектах основных средств... лицу (перенаем), либо для предоставления арендованного имущества в безвозмездное пользование. Такое... на забалансовых счетах в условной оценке, равной 1 руб. Оценка объектов основных средств при... с одновременным отражением объекта основных средств на забалансовом счете (в настоящее время данный...

- Выкуп лизингового имущества: принятие к учету

Организация арендовала автомобиль стоимостью около 1 млн руб., по окончании срока... законодательством до 16.11.2014 . При таких обстоятельствах бывший... должен был числиться на забалансовом счете 001 «Арендованные основные средства». На него могла быть... приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1). Данный документ... приобретение. В рассматриваемом случае это 1 000 руб. Кроме сумм, ... поступление в организацию автомобиля стоимостью 1 000 руб. по окончании срока...

- Организация безвозмездно эксплуатирует автомобиль работника: налоговые последствия

Обоснование вывода: Согласно п. 1 ст. 689 ГК РФ по... доходами и произведенными расходами (п. 1 ст. 274 НК РФ). ... делу N А35-10198/2011)*(1). Полагаем, что при определении... передача имущественных прав (пп. 1 п. 1 ст. 146 НК РФ). Реализующей... подлежит учету на забалансовом счете 001 "Арендованные основные средства" в оценке, ... приеме-передаче основных средств (кроме зданий, сооружений) по форме N ОС-1, утвержденной... в рамках услуги Правовой консалтинг. *(1) Пунктом 3 Раздела II Методики...

- Неотделимые улучшения арендованного имущества в учете арендатора

09/1/195). По мнению судов, реализация капитальных вложений в арендованное... составе материальных расходов (подп. 1, 6 п. 1 ст. 254 НК РФ... товаров, работ, услуг (подп. 1 п. 1 ст. 146 НК РФ). ... -1-03/985@). Неотделимые улучшения в бухгалтерском учете Бухгалтерский учет основных средств... (неотделимые улучшения) в арендованные объекты основных средств учитывают в составе основных средств (п. 5 ПБУ... учета выбытия объектов основных средств согласно Плану счетов к счету 01 "Основные средства" может...

- Дооборудование помещения системой отопления

Капитального характера списываются с кредита счета учета вложений во внеоборотные активы... , дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете учета вложений во внеоборотные... объекта ОС затраты, учтенные на счете учета вложений во внеоборотные активы... списываются в дебет счета учета основных средств; учитываются на счете учета основных средств обособленно. В этом... . 1 ст. 258 НК РФ). Если стоимость капитальных вложений в арендованные объекты основных средств...

- Объект лизинга учитывается на балансе лизингополучателя: как оприходовать в учете

На счетах 01 "Основные средства" и 02 "Амортизация основных средств" ... договору лизинга отражаются следующими записями: 1) На дату получения от... субсчет "Арендованные основные средства" Кредит 02, субсчет "Собственные основные средства" - ... (за вычетом суммы амортизации). 1) Сумма амортизации рассчитывается исходя из... .01.2002 N 1 (п. 1 ст. 256, п. 1 ст. 258, ... /1/392). Рекомендуем также ознакомиться с материалом: - Энциклопедия решений. Учет основного средства...

- Учет на забалансовых счетах объектов НФА

В условной оценке – 1 объект = 1 рубль. На счете 111.40 учитывается... справкой); списать остаток со счета 01 в отношении арендованного имущества. Важно отметить... (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 ... кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» В документе... отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. ... будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом. Следует...

- Учетная политика – 2018: основные изменения и корректировки

Может меняться при следующих условиях: 1) при изменении требований, предусмотренных законодательством... от 1 декабря 2010 года № 157н «Об утверждении Единого плана счетов бухгалтерского... его новыми счетами, например: – Федеральным стандартом «Основные средства» предусмотрено выделение новой группы основных средств – «Инвестиционная... активом (сейчас учет арендованного имущества ведется на забалансовом счете 01). Полагаем, позже...

- Перенос вычета по НДС

2 п. 1.1 ст. 172 НК РФ при получении счета-фактуры покупателем... марта (I квартал) по счету-фактуре, выставленному 1 апреля и полученному до... Данное право зафиксировано в абз. 1 п. 1.1 ст. 172 НК РФ... внимание, что установленное п. 1.1 ст. 172 НК РФ право... налогового периода). Положение п. 1.1 ст. 172 при этом данный... отношении результатов работ по улучшению арендованного имущества, частями в разных налоговых... налоговых периодах по одному счету-фактуре) по основным средствам, оборудованию к установке и...

- Приведение в соответствие с требованиями ФСБУ «АРЕНДА» договоров аренды, заключенных до 1 января 2018 года

Заключаемые учреждениями, положениями ФСБУ «Аренда» классифицируются как объекты учета операционной... являются только платой за пользование арендованного имущества (арендной платой), квалифицируются... договору операционной аренды, заключенному до 1 января 2018 года, необходимо... начисляться амортизация. Начисление амортизации объекта основных средств, признанного объектом учета операционной аренды... периода, обособляемых на соответствующих счетах рабочего плана счетов субъекта учета. Амортизация...

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

- На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

- На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Читайте также Номенклатура дел - как формируется, примерный образец

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА » со специализированным видом операции «Поступление на счет 01,02 ».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» – красным название рисунка

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

Читайте также Заполнение формы 0503169 в 2018 году: пример

На вкладке «Амортизация » следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.