Koje banke pružaju akvajring? Online kasa i nabavka: principi rada i način povezivanja. Tinkoff banka – sve vrste acquiringa za moderne preduzetnike

Sticanje trgovine je vrsta usluge prihvatanja plaćanja bankovnim karticama putem POS terminala u trgovačkim i uslužnim preduzećima (TSP). Glavna razlika od ostalih vrsta akvizicije (mobilnog i pri plaćanju putem interneta) je u tome što sa karticom radi poseban uređaj (terminal ili imprinter), koji štampa papirnate račune za potvrdu operacije (neki mobilni terminali već znaju kako da štampaju fiskalne račune , ali ovo je prije izuzetak od pravila, jer se većina izvještajnih dokumenata šalje klijentu e-poštom ili telefonom u obliku SMS-a). S obzirom na to da se ova šema plaćanja najčešće koristi u offline trgovinama (supermarketi, uredi, maloprodajna mjesta, itd.), akvizicija se naziva „trgovina“.

Plaćanje bankovnom karticom preko terminala karakteriše visok stepen sigurnosti transakcije kako za trgovca tako i za kupca, kao i kraće vreme obrade transakcije u odnosu na mobilne terminale ili plaćanja putem interneta.

Platni sistem je odgovoran za obradu i obezbjeđivanje garancijskih obaveza za obje strane u transakciji (kupac i prodavac). U takvom sistemu (nacionalni, na primjer, ruski MIR ili međunarodni, kao što su VISA ili MasterCard), učesnik je i banka koja pruža uslugu akvizicije trgovaca, kao i banka koja je izdala karticu vlasniku.

Vrste POS terminala za akviziciju

Uobičajeno, terminali za prihvaćanje plaćanja s bankovnih kartica mogu se podijeliti u sljedeće grupe:

Modularno. Ovdje su pojedinačne funkcije raspoređene na različite hardverske jedinice. Da biste ih spojili u jedan sistem, često vam je potreban računar ili drugi uređaj zadužen za pokretanje aplikativnog softvera (pametni telefoni ili tableti su takođe pogodni za ove zadatke). Modularni pristup vam omogućava da izgradite složene POS sisteme za čitav niz zadataka koje rešava modul kase. Primjeri pojedinačnih blokova:

Modularno. Ovdje su pojedinačne funkcije raspoređene na različite hardverske jedinice. Da biste ih spojili u jedan sistem, često vam je potreban računar ili drugi uređaj zadužen za pokretanje aplikativnog softvera (pametni telefoni ili tableti su takođe pogodni za ove zadatke). Modularni pristup vam omogućava da izgradite složene POS sisteme za čitav niz zadataka koje rešava modul kase. Primjeri pojedinačnih blokova:

Autonomno. To su uređaji koji predstavljaju monolitni sistem svih potrebnih blokova. Odnosno, takvi terminali već imaju svoj čitač kartica, štampač, pinpad itd. i mogu raditi potpuno autonomno. Ali da bi ih uključili u jedinstveni računovodstveni sistem trgovačkog preduzeća, mogu biti opremljeni interfejsima (na primjer, za povezivanje s radnim mjestom blagajnika ili na pristupačnu mrežu s pristupom Internetu). Samostalni POS terminali se mogu podijeliti u sljedeće podtipove:

Autonomno. To su uređaji koji predstavljaju monolitni sistem svih potrebnih blokova. Odnosno, takvi terminali već imaju svoj čitač kartica, štampač, pinpad itd. i mogu raditi potpuno autonomno. Ali da bi ih uključili u jedinstveni računovodstveni sistem trgovačkog preduzeća, mogu biti opremljeni interfejsima (na primjer, za povezivanje s radnim mjestom blagajnika ili na pristupačnu mrežu s pristupom Internetu). Samostalni POS terminali se mogu podijeliti u sljedeće podtipove: - Stacionarno. Najčešće nemaju ugrađenu bateriju ili je njen kapacitet predviđen za kratko trajanje baterije; interfejsi za pristup Internetu su uglavnom ožičeni: RG-45 (LAN), RS-232 itd. Ali kako bi se osigurala neprekidna komunikacija, oni mogu biti opremljeni ugrađenim GPRS modemima.

- Prijenosni/prijenosni. Oni mogu raditi dugo vremena čak i bez vanjskog napajanja. Opremljen ugrađenim modemom za 2G/3G/4G komunikacije i/ili drugim interfejsima za bežične veze: Wi-Fi, Bluetooth, itd.

- Specijalizovani. To je uglavnom ugrađena oprema koja se koristi u samouslužnim uređajima. Zauzvrat, takvi terminali mogu biti autonomni ili modularni. Privatni tipovi specijalizovanih POS terminala uključuju sledeće:

- Uređaji sa hvatanjem potpisa.

- Oprema sa biometrijskom identifikacijom (po otiscima prstiju, licu, itd.).

- Ugrađeni POS terminali (za automate, samouslužne kase itd.).

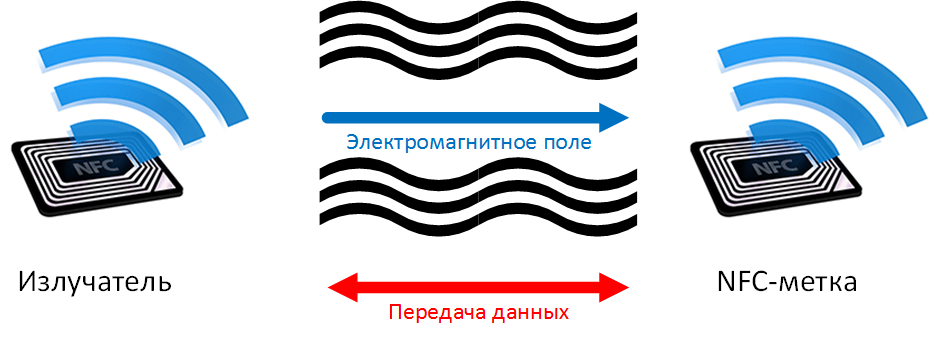

- Softver. Prije raširenog uvođenja beskontaktnog plaćanja, jedina alternativa terminalima bila je internetska kupovina. Ali NFC moduli u pametnim telefonima i na bankovnim karticama omogućili su još jednu vrstu plaćanja – bez terminala. NFC modul pametnog telefona služi kao čitač. Bankarska aplikacija i njeni serveri su odgovorni za sve ostale operacije.

- Mobilni terminali(m-POS). Mogu se nazvati modularnim uređajima, a ne samostalnim, jer se strukturno sastoje samo od čitača i pinpad-a (ponekad čak i samo čitača). A uređaj treće strane (pametni telefon ili tablet s instaliranom aplikacijom) odgovoran je za izračune. Banke ili posebni servisi nude ih kao zasebno rješenje sa svojim tarifama i posebnim ugovorom.

. Ovdje se POS terminal može uključiti u drugi monolitni ili kompozitni uređaj. Online kasa može preuzeti sve funkcije modula kase. Osnovni set već uključuje:

. Ovdje se POS terminal može uključiti u drugi monolitni ili kompozitni uređaj. Online kasa može preuzeti sve funkcije modula kase. Osnovni set već uključuje: - Računarski uređaj. Obično je ovo tablet zasnovan na popularnom operativnom sistemu sa posebnim softverom (sa mogućnošću instaliranja dodatnog softvera ako je potrebno).

- Fiskalno skladište. U skladu sa zahtjevima 54-FZ (mogućnost razmjene podataka sa OFD).

- Štampač računa.

Svi terminali se mogu klasifikovati prema tehničkim parametrima:

- vrsta kartica koje se čitaju (magnetna traka, sa čipom, beskontaktne);

- vrsta konekcije (žičana/bežična iu smislu specifičnih tehnologija: LAN, 2/3G, Wi-Fi, itd.);

- dodatne mogućnosti (interfejsi za povezivanje pomoćne opreme, integracija sa modulima kase i informacionim sistemima preduzeća).

Šema rada tehnologije

Bezgotovinsko plaćanje može prihvatiti samo individualni preduzetnik ili pravno lice koje je sklopilo ugovor o preuzimanju sa bankom.

Organizacija prijema plaćanja je sljedeća:

- Blagajnik sa klijentom pojašnjava način plaćanja, ako se plaćanje vrši karticom, kupcu se dobija terminal banke preuzimaoca ili blagajnik traži da mu da karticu.

- Kartica je zamotana magnetnom trakom, umetnuta čipom ili nanesena na displej POS terminala (samo za kartice sa NFC - beskontaktno plaćanje). Uređaj traži autorizaciju (unošenje PIN koda, davanje dokumenata sa verifikacijom potpisa itd.).

- Ako je autorizacija uspješna, banka primatelj blokira iznos kupovine na računu kartice kod banke izdavaoca. Ako nema dovoljno novca, plaćanje se prekida.

- Ako vam ograničenje dozvoljava da dovršite kupovinu, vraća se pozitivan odgovor. Ispisuje se račun (slip) za zaduženje sredstava, kupac preuzima robu.

- Banka preuzimatelj potvrđuje uspješnu kupovinu emitentu, a sredstva se na kraju skidaju sa računa korisnika kartice u korist preuzimatelja.

- Transakcija između banaka se zatvara brisanjem fajlova.

- Iznos se prenosi na račun preduzeća (pravnog lica ili fizičkog preduzetnika) učestalošću navedenom u ugovoru o preuzimanju.

Mobilna plaćanja putem POS terminala odvijaju se nešto drugačije (umjesto bankovnih kartica koristi se pametni telefon, na primjer Apple Pay, Samsung Pay itd.). Podaci o kartici pohranjeni su u šifriranom obliku. Aplikacija instalirana na pametnom telefonu traži jedinstveni kod (token) za svaku novu kupovinu, koji se putem NFC-a prenosi na terminal umjesto stvarnog broja kartice. Nakon provjere izdanog tokena sa podacima prave kartice na serverima provajdera usluge tokenizacije, plaćanje se vrši uobičajeno, kao sa redovnog bankovnog računa kartice. Ovaj pristup povećava sigurnost svake pojedinačne transakcije mobilnog plaćanja.

Mobilna plaćanja putem POS terminala odvijaju se nešto drugačije (umjesto bankovnih kartica koristi se pametni telefon, na primjer Apple Pay, Samsung Pay itd.). Podaci o kartici pohranjeni su u šifriranom obliku. Aplikacija instalirana na pametnom telefonu traži jedinstveni kod (token) za svaku novu kupovinu, koji se putem NFC-a prenosi na terminal umjesto stvarnog broja kartice. Nakon provjere izdanog tokena sa podacima prave kartice na serverima provajdera usluge tokenizacije, plaćanje se vrši uobičajeno, kao sa redovnog bankovnog računa kartice. Ovaj pristup povećava sigurnost svake pojedinačne transakcije mobilnog plaćanja.

Kako odabrati

Da biste napravili pravi izbor banke za akviziciju trgovaca, morate uzeti u obzir mnoge faktore:

- prosječni iznosi čekova,

- mjesečni promet

- uslove za iznajmljivanje, kupovinu ili povezivanje sopstvenih terminala (uključujući modele koje podržava banka),

- s kojim tekućim računom servis radi (neki broj banaka povezuje akviziciju samo za isplate na račune otvorene u svojoj mreži, neke mogu podići na račune trećih lica, ali uz vlastitu dodatnu proviziju, itd.),

- kazne za neprofitabilnost,

- podržane platne sisteme (mnoge banke izbjegavaju sisteme koji su manje uobičajeni u Rusiji, kao što su JCB, China UnionPay, AmericanExpress, DinersClub International, itd. I njihova upotreba u vašem poslovnom modelu može biti obavezna, što će suštinski uticati na proceduru odabira akvajnera banka) ,

- RKO tarife (ako će račun biti otvoren kod banke preuzimaoca),

- troškovi održavanja opreme.

Ne treba zanemariti pitanje tehnologije za prihvatanje bezgotovinskog plaćanja, ovisno o području djelatnosti poduzeća. Tako će u restoranskom poslovanju biti poželjniji prijenosni terminali; u supermarketu se mogu instalirati stacionarni modeli; u dostavnoj ili taksi službi, prihvatanje plaćanja pomoći će organiziranju mobilnog preuzimanja itd.

Tek nakon detaljne analize i proračuna svih komponenti može se napraviti najoptimalniji izbor.

Brzi razvoj bezgotovinskog plaćanja širom svijeta primorava individualne poduzetnike, individualne poduzetnike i LLC preduzeća da idu u korak s vremenom i koriste usluge akvizicije. Štaviše, kamatne stope banaka postaju sve isplativije za poslovanje svake godine. Ali čak iu takvoj situaciji potrebno je pronaći odgovor na pitanje: „Koja banka ima najpovoljnije stope za trgovinu, mobilnu i internetsku akviziciju?“ Prije donošenja odluke potrebno je uporediti tarife.

Počnimo malo sa teorijom. Acquiring je popularna usluga bankarskih institucija, koja pruža mogućnost kompanijama da prihvate bezgotovinsko plaćanje plastičnim karticama. U Rusiji su popularna tri tipa akvizicije: trgovinska, mobilna i internetska kupovina (online).

U proces su uključena 3 subjekta:

- trgovačko preduzeće(trgovine);

- kreditna organizacija, koji je sticalac. Banka otvara tekući račun za preduzeće, te obezbjeđuje potrebne uređaje za prihvatanje platnih kartica;

- banka izdavatelja, koji izdaje kreditne kartice za vas i mene.

POS terminali se obično koriste kao uređaji. Obični kupci susreću ih u trgovinama.

Svako preduzeće je zainteresovano za saradnju sa bankarskom strukturom koja nudi povoljne uslove za sticanje trgovine za individualne preduzetnike ili DOO. Takvo partnerstvo će povećati prihode od trgovine i potrošačima omogućiti ugodne uslove plaćanja robe i usluga.

Iz tog razloga, mnogi menadžeri individualnih preduzetnika i DOO imaju hitno pitanje: Koju banku da odaberem za trgovanje ili akviziciju? Da biste riješili ovaj problem, preporučljivo je upoznati se s uvjetima i tarifama sticanja najprofitabilnijih banaka u Rusiji.

Koju uslugu pribavljanja odabrati od banke?

Većina velikih bankarskih institucija nudi usluge akvajnera. Ali oni nisu uvijek korisni za određeno trgovačko preduzeće. Da biste napravili pravi izbor, stručnjaci preporučuju da obratite pažnju na nekoliko važnih točaka:

- Vrsta i cijena opreme, koju nudi kreditna institucija. Visina početnih troškova ovisi o vrsti specijalizirane opreme. Danas su potencijalnim potrošačima u ponudi tri vrste uređaja za prihvatanje plaćanja: POS terminali, štampači i kase sa opcijom preuzimanja.

- Vrsta komunikacije uređaja. Postoji nekoliko opcija, ali najprikladniji i najpopularniji je WI-FI bežični kanal, a najpouzdaniji tip je Ethernet. Mogu se koristiti i GPRS ili Dial-up.

- Sistemi plaćanja sa kojima banka radi. Svaka kreditna institucija preferira interakciju sa određenim IPS (međunarodnim sistemima plaćanja). Što je njihov izbor veći, to će biti niži troškovi nabavke. Najveći i najpouzdaniji IPS su Visa, MasterCard i ruski platni sistem MIR koji se brzo širi. U Rusiji bi glavni sistem plaćanja trebao biti Mir. Mnogi stručnjaci su uvjereni da će to biti ta koja će u narednim godinama istisnuti strane međudržavne željeznice.

- Ugovor o sticanju. Ugovor treba da sadrži detaljne odredbe i uslove koje je potrebno pažljivo razmotriti. Obaveze banke treba da budu: instaliranje opreme, sprovođenje obuke osoblja, osiguranje nesmetanog rada uređaja i 24-časovna tehnička podrška, garantovanje prenosa sredstava na račun kompanije u dogovorenom roku. Većina banaka koje pružaju usluge akvajdera detaljno navode sve odgovornosti u ugovoru. Glavna odgovornost trgovca je da plati proviziju navedenu u ugovoru. Tarife banaka za akviziciju su različite, pa se preporučuje da se s njima upoznate na službenim web stranicama kreditnih institucija prije potpisivanja ugovora.

- Kvalitet usluge banke akvajera. O ovom pokazatelju svjedoči spremnost za pružanje tehničke podrške, ozbiljnost pristupa obuci i drugi faktori.

- Rok za prenos sredstava na račun firme. Najbolji uslovi za preuzimanje banaka podrazumevaju da se ovaj postupak završi u roku od jednog do tri dana.

Stručnjaci identifikuju nekoliko bankarskih struktura koje trgovačkim preduzećima nude povoljne uslove saradnje.

Sticanje za individualne preduzetnike i DOO: tarife najboljih banaka

Kako bismo napravili pravi izbor i iskoristili akviziciju po povoljnim uslovima, analizirali smo, uporedili i sastavili listu banaka na kojoj se nalazi jedanaest popularnih kompanija sa dobrom reputacijom i niskom stopom za prihvatanje kartica.

Banka Tochka – sve vrste acquiringa uz povoljne stope za poslovanje

U jednoj od najboljih banaka za preduzetnike, Tochka banci, možete se povezati na uslugu trgovine, mobilnog ili internet akvizicije po veoma povoljnim uslovima po stopi od 1,3%. Sticanje je povezano sa povoljnim tekućim računom.

Konkurentske prednosti sticanja tarifa od Tochka banke:

- Brzo prebacite sredstva na svoj račun (ne više od 2 sata).

- Iznajmite terminal po minimalnoj cijeni mjesečno.

- Prihvatanje svih mogućih MIR kartica, VISA, MasterCard, uključujući i beskontaktnu tehnologiju Apple, Google, Samsung i MIR Pay.

- brza obrada ove usluge.

Kupovina po niskoj tarifi od 1,25% od Life Pay-a

Sljedeća kompanija na našoj rang listi najpovoljnijih akvizicijskih tarifa za individualne preduzetnike i DOO je LIFE PAY. Danas među klijentima kompanije su mnogi poznati maloprodajni lanci i internet prodavnice. To ukazuje na pouzdanost kompanije i konkurentne cijene na tržištu. I zaista, ovdje je tarifa jedna od najnižih u Rusiji.

Ako tražite nisku stopu kupovine za kafić, restoran, trgovinu, kozmetički salon, autopraonicu ili drugu malu ili srednju firmu, slobodno podnesite zahtjev LIFE PAY-u. Kompanija posluje širom Rusije sa bilo kojom vrstom poslovanja.

5 korisnih prednosti sticanja od LIFE PAY

- Možete povezati trgovinu, mobilnu i internet akviziciju, kao i online kasu sa funkcijom akvizicije.

- Povoljna tarifa od samo 1,25% (trgovina i mobilni) i od 2,2% za internet akviziciju.

- Prenos novca na bilo koji tekući račun individualnog preduzetnika ili kompanije u bilo kojoj banci.

- Besplatna instalacija i obuka zaposlenih.

- Tehnička podrška i povezivanje u roku od 3 dana bilo gdje u Rusiji.

Credit Europe Bank – trgovinski acquiring sa besplatnim terminalom

Tarife banaka za acquiring su različite. Među njima se izdvajaju usluge Credit Europe banke:

- provizija za sticanje je od 1,5%;

- sredstva se idućeg dana uplaćuju na račun kompanije;

- prikazano je stjecanje besplatnim terminalom. Zahtjev za ugradnju opreme možete ostaviti online na web stranici.

Terminali Credit Europe Bank prihvataju kartice iz različitih sistema plaćanja, uključujući i beskontaktne.

Kupovina interneta od Yandexa

Yandex Cashier je specijalizirana usluga koja pruža mogućnost prihvatanja plaćanja i prijenosa elektronskog novca drugim korisnicima. Analogno je kasi, ali ne u maloprodajnim objektima, već na internetu.

Tarifni uslovi za kupovinu od Yandexa:

- Baza(prihod je do milion rubalja). Kod plaćanja karticom, procenat na robu sa dostavom je 3,5%, digitalni sadržaj i uslugu – 3,5%, sadržaj za igre – 3,5, dobrotvorne svrhe – 2,8%. Prilikom plaćanja Yandex Money sistemom, postotak na robu je 3,5%, na digitalni i igraći sadržaj - 5,5%, na dobrotvorne svrhe - 2,8%. Prilikom plaćanja elektronskim novcem WebMoney i QIWI Wallet, kamata je 6% za plaćanje robe, digitalnog sadržaja, usluga i sadržaja igara. Kod korišćenja Internet bankarstva, pri kupovini robe iznosi 3,6%, digitalnog sadržaja 4%, sadržaja igara - 5%, za dobrotvorne svrhe - 2,8%.

- Premium(sa prihodima od trgovine većim od milion). Prilikom plaćanja karticom za bilo koju robu, usluge i sadržaj, kamatna stopa je 2,8%. Kada koristite Yandex Money, naplaćuje se 3% prilikom kupovine robe, 5% za digitalne sadržaje i sadržaje igara i 2,8% za dobrotvorne svrhe. Prilikom plaćanja WebMoney novčanikom naplaćuje se 5% pri kupovini robe, digitalnih usluga i sadržaja igara - 5,5% i 4% u dobrotvorne svrhe. Detaljnije informacije možete dobiti na odgovarajućoj web stranici.

- Pojedinac(promet karticama veći od 5 miliona rubalja). U takvoj situaciji tarife se dogovaraju individualno sa klijentom.

Yandex je najbolja internetska akvizicija za poduzetnike koji aktivno razvijaju svoje poslovanje na globalnoj mreži.

Tinkoff banka – sve vrste acquiringa za moderne preduzetnike

Kreditna institucija nudi akviziciju za individualne preduzetnike i DOO pod sledećim uslovima:

- visina provizije na promet je od 1,59%;

- sredstva se uplate na račun u roku od jednog radnog dana;

- Zakup terminala nije potrebno plaćati, banka ga daje besplatno.

- Bez nepotrebnih dokumenata i potvrda. Princip banke - sve je online, brzo i jednostavno!

3 tarife za bilo koji platni promet

- Jednostavno. Uz promet od sto hiljada rubalja, naknada za paket je 1990 rubalja, efektivna stopa je 1,99%.

- Napredno. Naknada za paket (promet) je 2.690 rubalja ako je njegov iznos 150.000. Efektivna stopa je od 1,79%.

- Profesionalno. Ako je promet 250 hiljada rubalja, onda je naknada 3.990 rubalja, stopa je od 1,59%.

Banka nudi povoljne uslove za sticanje trgovine za individualne preduzetnike i DOO. Kreditna organizacija vam omogućava da zaradite više nudeći potencijalnim potrošačima popuste, povrate novca i planove na rate. Moguće je plaćanje putem telefona: Apple Pay, Google Pay.

Usluga pribavljanja trgovine u Alfa-Bank

Ako uzmemo u obzir od kojih banaka izabrati akviziciju, ne možemo izdvojiti Alfa-Bank. Institucija ima sledeće prednosti u pogledu sticanja za poslovanje:

- jednostavan servis za prihvatanje plaćanja Visa, MasterCard, MIR karticama u offline i online maloprodajnim objektima;

- nema potrebe za integracijom sa kreditnom institucijom;

- Mogućnost korištenja mobilnog terminala ili POS-a po izboru. Mobilni terminal će vam omogućiti da prihvatite sve vrste kartica putem vašeg pametnog telefona.

Alfa banka danas nudi mobilnu, trgovačku i internet akviziciju. Klijentu se naplaćuje provizija od 2,5%-2,75% od transakcije, ali minimalno pet rubalja. Da biste aktivirali uslugu, možete posjetiti poslovnicu banke, nazvati ili ostaviti online aplikaciju.

Uslovi i aplikacija za mobilno preuzimanje Alfa banke

Uslovi i tarife za kupovinu od Sberbanke

Jedan od lidera na tržištu prihvatanja plaćanja bankovnim karticama je, naravno, najveća banka u zemlji, Sberbank. Kao iu drugim bankama, i ovdje cijena usluga zavisi od trgovinskog prometa, broja terminala, pa čak i regije poslovanja. Što je veći promet na kartici, manje provizije plaćate banci. I postojeća pravna lica i individualni preduzetnici, i, na primer, novi individualni preduzetnici sa.

Po čemu se akvizicija razlikuje od Sberbanke?

- Minimalna provizija je od 1,6 odsto za veliki promet, ali za male radnje sa srednjim i malim prometom oko 2,15-2,5 odsto.

- Moguće je povezati Pay QR uslugu iz Sberbanke za prihvatanje plaćanja pomoću QR kodova. Tarifa će u ovom slučaju biti od 0,6%.

- Novac se može primiti na račun u bilo kojoj banci.

- Terminali za prihvatanje MIR, VISA, MasterCard, UnionPay, JCB kartica.

- Novac se uplaćuje sljedećeg dana prije 12 sati po lokalnom vremenu.

UBRIR – profitabilan acquiring servis sa niskom stopom

UBRIR nudi povoljne tarife za trgovinski acquiring. Naknada se naplaćuje od 1,6% za prihvatanje kartica bilo koje banke osim UBRIR-a. Prihvatanje bezgotovinskog plaćanja sa UBRIR kartica je fenomenalno isplativo - kamata u ovom slučaju iznosi čak 1% (preduslov je povezivanje tarife na Comfort Plus tekući račun).

Oprema je besplatna, nema potrebe za otvaranjem računa, povezivanje traje tri dana.

Za one koji žele da prihvate kartice, u UBRIR-u su ponuđene sljedeće cijene akvizicije:

- Trgovina - postojeći klijenti.

- Trgovanje - novi klijenti.

- Internet plaćanja.

Preporučljivo je da se upoznate s detaljnim informacijama o tarifama na web stranici institucije.

Tarife za kupovinu od OTKRITIE banke

Komercijalna banka sa državnim učešćem OTKRITIE nudi pogodan acquiring za mala i velika preduzeća: trgovina, Internet i trgovinska trgovina. Visina provizije zavisi od prometa kompanije i vrste usluge koju odabere. Obično se određuje pojedinačno.

Šta trgovac nabavlja? Kako aktivirati ovu uslugu? Koje su najbolje cijene za mala preduzeća?

Pozdrav, dragi čitaoci našeg bloga! U kontaktu je Eduard, ekonomista i redovni autor članaka na sajtu.

Danas ćemo govoriti o takvoj usluzi kao što je akvizicija trgovine. Ovaj način međusobnog plaćanja između kupaca i prodavača postaje sve popularniji. Reći ću vam kako da se povežete i pokrenete ovu uslugu.

S akvizicijom sam se morao baviti u praksi dok sam radio u tehničkom odjelu jedne od banaka, tako da sam upoznat sa svim nijansama i karakteristikama procedure.

Pročitajte članak do kraja – na kraju ćete pronaći savjete kako da povećate prihod vaše kompanije uz pomoć akvizicije.

1. Merchant acquiring - šta je to i kako funkcioniše

Merchant acquiring je usluga koja vam omogućava plaćanje robe i usluga bankovnom karticom. Za otpis sredstava s računa kartice koriste se posebni terminali ili kase.

Osim trgovanja, postoje i druge vrste usluga akvizicije. O tome koje vrste postoje možete pročitati u jednom od naših članaka.

Takva oprema se instalira u maloprodajnim objektima i iznajmljuje je od strane davatelja usluga.

Sticanje trgovine- Ovo je prilika za plaćanje kupovine bez upotrebe gotovine.

Pošto ste shvatili šta je akvizicija trgovaca, možete se malo bolje upoznati s mehanizmom za obavljanje takve transakcije. Među učesnicima u ovoj operaciji treba istaći prodavca, kupca, banku preuzimaoca i platni sistem.

Prodajemo nove i polovne POS terminale za kupovinu uz garanciju. Širom Rusije i ZND. https://mirbeznala.ru/collection/kategoriya-1

Također povezujemo stjecanje po stopi od 1,6% svake transakcije ako kupe terminal od nas. I po stopi od 2,2% ako je terminal slobodan od nas.

U nekim slučajevima na ovu listu se dodaju prerađivačke kompanije, koje djeluju kao posrednik između potrošača usluga i banke.

Mnoge velike finansijske institucije sada nude ovu uslugu u svoje ime. Međutim, stvarnim prihvatanjem i obradom plaćanja upravljaju platni sistemi. Osim toga, mnoge banke ove usluge eksternaliziraju.

Cijela operacija prihvatanja plaćanja pri korištenju bankovne kartice ne traje više od 1-2 minute.

Mehanizam plaćanja sastoji se od sljedećih faza:

- Kupac predočava karticu za plaćanje kupovine.

- Blagajnik traži dozvolu za završetak transakcije od procesnog centra.

- Autorizacija u sistemu se vrši unosom PIN koda.

- Procesni centar kontaktira banku i dobija dozvolu da izvrši operaciju.

- Potreban iznos novca se tereti sa računa.

- Kupcu se dostavlja račun koji potvrđuje uspješnu transakciju.

Cijeli proces opisan u praksi traje nekoliko sekundi.

Hajde da vam kažemo šta je trgovačko sticanje. Hajde da vidimo koje tarife TOP-14 ruskih banaka nude preduzetnicima za ovu uslugu. Evo instrukcija kako da povežete trgovinski acquiring za posao.

Trade Acquiring - Tarifni rejting

Sakupili smo tarife za trgovinski acquiring od TOP-14 banaka u Rusiji u jednu tabelu.

| Banka | Provizije | Cijena opreme, ₽ | Recenzije | Ocjena | Službena stranica | |

|---|---|---|---|---|---|---|

| Dot | 1,3% | 2,3% | 12 000 – 20 000 | 10 | ||

| Modul-Banka | 1,6% | 4% | 8 000 – 35 000 | 10 | ||

| Tinkoff banka | 1,59% | 1,99% | Besplatno | 10 | ||

| Sberbank | 0,5% | 3% | Rate od 1000, mjeseci | 10 | ||

| Promsvyazbank | 1,59% | 1,89% | Besplatno iznajmljivanje | 10 | ||

| Raiffeisenbank | 1,99% | Najam 190 – 990, mjesec | 9 | |||

| Sovcombank | 2,3% | Besplatno | 9.43 | |||

| Alfa banka | 1,9% | 2,1% | Besplatno | 10 | ||

| VTB | 1,6% | 2,7% | 5 000 – 41 500 | 10 | ||

| Vanguard | 1,7% | 11,9% | Najam 250 – 750, mjesec | 0 | ||

| ICD | 1,65% | Besplatno iznajmljivanje | 10 | |||

| MTS-Bank | 1,69% | 1,69% | Najam 1499, mjesec | 10 | ||

| Uralsib | 1,65% | Najam 2600, mjesec | 0 | |||

| Ruski standard | 1,8% | 2,2% | 17 600 – 30 000 | 9.5 | ||

| min | max | |||||

Šta trgovac nabavlja?

Pribavljanje trgovine – bezgotovinsko plaćanje usluga i robe. Dostupan je u mnogim trgovinama: imaju terminale za kartice. Ako umetnete karticu i unesete PIN kod, novac će biti zadužen sa nje i poslat prodavcu. Od 2016. u Rusiji funkcioniše i plaćanje pametnim telefonom: kupci ne nose kartice sa sobom, već koriste Apple Pay, Samsung Pay ili Google Pay.

Imajte na umu da je kupovina od strane trgovca samo u fizičkoj trgovini (onoj koja fizički postoji). Ako prihvaćate plaćanja putem interneta, onda je ovo internet akvizicija. Ima svoje karakteristike i cijene usluge.

Kako funkcionira akvizicija trgovaca?

U nastavku je kratak opis kako akvizicija trgovaca funkcionira u fizičkoj trgovini.

- kupac ubacuje ili dodiruje karticu ili pametni telefon u terminal

- unosi PIN kod

- terminal kontaktira platni sistem (to može biti Visa, MasterCard, MIR) i "pita" da li se operacija može izvršiti

- terminal kontaktira banku koja je izdala karticu i "pita" da li kupac ima dovoljno novca

- ako je sve u redu, sredstva se terete sa računa, prodavac daje ček.

Kako odabrati banku preuzimatelja?

Pripremili smo listu od 9 kriterijuma po kojima možete izabrati najbolju banku akvajnera.

#1. Koji su zahtjevi za promet?

Pogledajte kako banka preuzimatelj mijenja proviziju u zavisnosti od prometa. Ako su uslovi takvi da banci možete platiti manje od 2% prometa, onda možete naručiti acquiring kod ove banke. Ako vam je za proviziju od 2% ili manje potreban promet od 500.000 ₽ mjesečno ili više, preporučujemo da bolje pogledate druge banke.

#2. Šta je sa opremom?

Pogledajte kako banka izdaje opremu. Da li ga trebate kupiti ili možete besplatno iznajmiti? Da li je potrebno kupiti terminal od banke ili će se akvizicija povezati sa uređajem kupljenim negdje drugdje?

#3. Gdje će se sredstva prenijeti?

Banke naplaćuju dodatnu proviziju ako je prihod od sticanja potrebno prenijeti na račun kod druge kompanije. Iz naših TOP-14 banaka možete dogovoriti akviziciju, a ne platiti činjenicu da je novac prebačen u drugu banku, u Sberbank.

#4. Koliko brzo će novac biti prebačen?

#5. Koliko brzo će terminal biti povezan?

Provjerite sa menadžerom banke koliko brzo će terminal biti instaliran i povezan u vašoj radnji. Većina banaka iz naših TOP 14 će to učiniti 1-2 sedmice nakon prijave ili ranije.

#6. Koji sistemi plaćanja su prihvaćeni?

Ako individualni poduzetnik ili LLC radi s turistima, onda mu je bolje da poveže usluge pribavljanja uz podršku JCB, American Express i Union Pay, koji su popularni u inozemstvu. Terminali takođe moraju prihvatiti MasterCard, Visa, MIR, najčešće u Rusiji.

#7. Koje su tarife za RKO?

Saznajte koliko banka naplaćuje servisiranje računa. Može se ispostaviti da se jeftine cijene akvizicije "kompenziraju" skupom uslugom. I obrnuto: velika je provizija za „bezgotovinu“ u bankama u kojima je servisiranje računa besplatno.

#8. Koliko košta održavanje?

Saznajte koliko košta da stručnjak postavi terminal i popravi ga. Cijena ovih usluga je individualna, ovisno o:

- koliki je promet poslovanja

- koliko terminala ima u trgovinama?

- koji su model

- Koliko je daleko ići do prodavnica?

#9. Postoji li obuka zaposlenih?

Uralsib i MKB-Bank su kompanije iz TOP-15 banaka koje će besplatno naučiti zaposlene kako da koriste terminale. Ovo je korisno ako kupujete mnogo različitih uređaja - POS terminale, pinpadove, online kase.

Preporučujemo da sami odredite koji je od devet kriterijuma najvažniji za vaše poslovanje. Na primjer, individualni poduzetnici i LLC preduzeća s malim prihodima trebaju obratiti pažnju na zahtjeve prometa - provizija za takav posao bit će značajna. Za velike firme preporučujemo da odaberu banku koja najbrže ugrađuje i popravlja terminale i prenosi novac na račun.

Šta određuje cenu nabavke?

Identifikovali smo tri faktora od kojih zavisi cena nabavke:

- cijena opreme, uvjeti njenog korištenja (kupovina ili iznajmljivanje)

- transakcijske naknade

- tarife za servisiranje bankovnog računa.

Preporučujemo da procijenite sve faktore koji utiču na cijenu nabavke. Banke sa malim provizijama mogu imati skupe terminale i naknade za održavanje računa. A kompanije koje uzimaju 2-3% prometa mogu dati opremu za besplatan najam i ne naplaćuju proviziju za servisiranje računa.

Koja oprema je dostupna za kupovinu od strane trgovaca?

Pripremili smo kratak pregled svih vrsta opreme za nabavku. Opisali smo ne samo terminale, već i drugu opremu.

#1. Fiksni terminali

Instaliran u fizičkim prodavnicama. Ne mrdajte: Internet veza, obično preko kabla. Koriste ga prodavnice koje već imaju kase i gotovinsko plaćanje.

#2. Prijenosni terminali

Možete ih nositi sa sobom - radite na nekoliko tačaka i kupite jedan terminal. Prijenosna oprema ima bateriju koja traje 2-3 dana. Imaju SIM kartice i rade bez modula kase.

#3. POS sistemi

POS sistemi uključuju:

- terminal za plaćanje

- tastatura, displej za unos kupljenih roba i usluga

- Barcode Scanner

- fiskalni aparat.

Najskuplji tip opreme za trgovinski pribavljanje. U potpunosti zamjenjuje tradicionalno radno mjesto blagajnika. Pogodno za nove prodavnice koje se opremaju od nule.

#4. SMART sistemi

SMART sistem se sastoji od:

- mobilni terminal

- fiskalno skladište

- pametni telefon ili tablet.

Mobilni terminal koji se koristi u SMART sistemu je manji i jeftiniji od konvencionalnog uređaja. Povezuje se sa pametnim telefonom ili tabletom preko Bluetooth-a. Ispada da je to punopravni terminal, kao u trgovini.

#5. Pinpads

Pomoćni uređaj. Ovo je gadget sa tastaturom za PIN kod i ekranom na koji klijent stavlja karticu/telefon ili ubacuje karticu. Pinpad ne radi samostalno - samo u kombinaciji sa terminalom.

Postoji li trgovački acquiring bez bankovnog računa?

br. Ako individualni preduzetnik ili DOO želi da poveže trgovinski akvajring, onda će im trebati bankovni račun. Inače, novac koji kupci prenose bankovnim transferom nema kuda.

Ukoliko preduzetnik već ima otvoren račun, a u drugoj banci su obezbeđeni povoljni uslovi za sticanje trgovine, onda nije potrebno otvarati račun. Možete ugovoriti akviziciju u jednoj banci, a primati novac u drugoj. Sberbank će to učiniti bez dodatnih provizija.

Pribavljanje trgovine i online blagajne

Od 2017. godine prodavnice koje prodaju robu i usluge moraju imati onlajn kase. Ovo je zahtjev Federalnog zakona br. 54-FZ od 22. maja 2003. godine. Ako ih nema, bit će kazne: za službenike - od 1.500 do 3.000 rubalja, za kompanije - od 5.000 do 10.000 rubalja.

Ako je trgovina omogućena akvizicija trgovaca, i dalje će biti potrebna internetska kasa. Opremljen je fiskalnim pogonom koji šalje sve podatke o prodaji Federalnoj poreznoj službi. Ovo je neophodno za tačan obračun poreza u prodavnicama.

Kada se povezujete sa akvizicijom od trgovaca, provjerite online kase: moraju biti u skladu sa zakonskim zahtjevima. Gore smo govorili o kaznama za prekršaje.

Kako povezati trgovinski acquiring?

Pripremili smo kratka uputstva koja će vam pomoći da povežete merchant acquiring. Ima 7 koraka.

#1. Odaberite banku

Odaberite banku sa najboljim uslovima za trgovački acquiring. Preporučujemo korištenje gore opisanih kriterija.

#2. Pošaljite svoju prijavu

Podnesite zahtjev za trgovinsko sticanje:

- u internet bankarstvu

- putem web stranice

- telefonom.

Konsultant banke će vas kontaktirati i pojasniti za koji posao trebate akviziciju. On će vam detaljno reći o trenutnim tarifama i pomoći vam da odaberete najbolju.

#3. Pripremite svoje dokumente

Paket dokumenata za povezivanje trgovinskog sticanja:

- pasoš individualnog preduzetnika ili direktora DOO

- izvod iz Jedinstvenog državnog registra individualnih preduzetnika (za individualne preduzetnike), Jedinstvenog državnog registra pravnih lica (za DOO)

- potvrda o registraciji individualnog preduzetnika ili DOO

- Detalji računa.

Imajte na umu da ova lista nije sveobuhvatna. Vaša banka može tražiti druge dokumente.

#4. Odaberite opremu

Odaberite opremu koja će vam biti potrebna za kupnju od strane trgovaca. Gore smo opisali tipove opreme. Konsultant banke će vam moći reći koliko će komada opreme biti potrebno prodavnici.

#5. Zaključite sporazum

Potpišite ugovor o kupovini trgovca u kancelariji ili u online banci. Sastavljen je kao dodatak RKO sporazumu.

#6. Instalirajte opremu

Stručnjaci banke će posjetiti trgovinu, instalirati i konfigurirati opremu. Pripremiti uslove za rad majstora.

#7. Započnite plaćanje

Stručnjaci banke preuzimatelja će obučiti zaposlene (ako je takva usluga dostupna). Nakon toga možete uključiti opremu i primati uplate od klijenata bankovnim transferom.

Zaključak

Prema ekspertima Alfa-Bank, kupovina trgovaca povećava poslovne prihode i do 30%. A Unistream-Bank navodi da individualni poduzetnici koji preuzimaju trgovinu zarađuju 80.000 rubalja godišnje više.

Prema podacima kompanije Uniteller, koja radi sa preduzećima iz 40 privrednih sektora i uslužuje više od 3,5 hiljada prodavnica, uz „bezgotovinu“ klijent troši 30% više nego da je platio gotovinom.

Stoga preporučujemo povezivanje trgovinskog akvizicije za bilo koji posao. Među TOP 14 banaka u Rusiji nalaze se one koje naplaćuju 1,5-2% provizije za sve transakcije. I ove banke će također pomoći u instaliranju terminala, servisiranju i prebacivanju prihoda u banku gdje je to zgodno za poduzetnika.