Objednávka 174n ze dne 16. prosince 10. Pracujeme správně: všechny pokyny k rozpočtovému účetnictví. Kalkulace škod a jiných příjmů

Co je nařízení č. 157n (pokyny k rozpočtovému účetnictví) ve znění pozdějších předpisů (2020)? Jedná se o jednotnou strukturu pro tvorbu syntetických a analytických účtů, která je určena k rozdělení faktů o finančních a ekonomických činnostech účetní jednotky podle aktiv a pasiv. Kromě postupu pro generování účetních účtů dokument obsahuje podrobné vysvětlení pravidel pro uplatňování a provádění evidence - účetních operací.

Pokyn 157n k rozpočtovému účetnictví v roce 2020 v platném znění, text byl naposledy upraven dne 31.03.2018 samostatným příkazem č. 64n.

Kdo by měl podat žádost:

- státní, BU a AU;

- vládní agentury a místní samosprávy;

- finanční úřady a ministerstvo financí;

- mimorozpočtové fondy všech úrovní.

Aktuální dokument: pokyn 157n k rozpočtovému účetnictví v roce 2020 se změnami (ke stažení).

Sdělení k pokynům 157n k rozpočtovému účetnictví v roce 2020 se změnami

Pro všechny typy vládních institucí jsou stanovena samostatná nařízení, která upravují vlastnosti tvorby jednotné účtové osnovy pro konkrétní typ.

Pro zaměstnance veřejného sektoru je tak příkazním pokynem 174n k rozpočtovému účetnictví v roce 2020 v platném znění schválena jednotná účtová osnova. Celé jméno - Příkaz Ministerstva financí Ruské federace ze dne 16. prosince 2010 č. 174n.

Aktuální příkaz – č. 174n (pokyny pro rozpočtové účetnictví) s dodatky (2020)

Pro autonomní instituce - Příkaz Ministerstva financí Ruska ze dne 23. prosince 2010 č. 183n (ve znění ze dne 31. března 2018)

Pro státní vládní instituce a ostatní příjemce rozpočtových prostředků - 162n (pokyny pro rozpočtové účetnictví) v platném znění (2020) (Příkaz Ministerstva financí Ruské federace ze dne 6. prosince 2010 č. 162n)

Vlastnosti aplikace

Vezměte prosím na vědomí, že použití všech účetních účtů uvedených v regulačních dokumentech není nutné. Každá instituce si samostatně určuje seznam syntetických a analytických účtů, které jsou nutné k vedení plnohodnotného účetnictví. Pracovní účtová osnova je schválena v účetní politice organizace.

Připomeňme, že vládní úřady mají právo použít další podrobnosti na stávající účetní účty. Tu může zřídit zakladatel nebo vyšší vedoucí BS.

Prvotní a účetní doklady

52n (pokyny pro rozpočtové účetnictví), ve znění pozdějších předpisů (2020), upravuje formy primární dokumentace a účetních registrů tak, aby odrážely ekonomické skutečnosti činnosti instituce. Dokument je platný pro všechny typy vládních institucí (Nařízení Ministerstva financí Ruska ze dne 30. března 2015 č. 52n (ve znění ze dne 17. listopadu 2017)).

Dokument uvádí:

- seznam formulářů prvotních dokladů a účetních deníků;

- jednotné formuláře dokumentace;

- metodická doporučení pro vyplňování formulářů.

Připomeňme, že instituce mají právo samostatně vyvíjet (upravovat, měnit nebo vytvářet) další formy primární a účetní dokumentace, které zohledňují specifické rysy činnosti organizace. Takové normy jsou zakotveny v zákoně č. 402-FZ. Je však lepší koordinovat taková rozhodnutí s vyšší úrovní RBS. Jinými slovy, pokyn 52n o rozpočtovém účetnictví v roce 2020 ve znění pozdějších předpisů není povinný používat.

Vykazování rozpočtu

Úplný seznam tiskopisů výkazů pro zaměstnance veřejného sektoru je rovněž upraven zvláštními pokyny Ministerstva financí - v pokynech k rozpočtovému účetnictví pro rozpočtové instituce v roce 2020. Regulační dokument stanoví:

- úplné složení formulářů pro hlášení;

- frekvence doručení;

- postup podávání zpráv;

- Funkce zohlednění účetních operací ve formulářích výkazů.

Úředníci však skladbu a postup sestavování účetní závěrky rozlišovali podle typu instituce.

Pro příjemce rozpočtových prostředků (pokladní vládní orgány, státní a obecní úřady, finanční úřady a státní pokladna, jakož i mimorozpočtové fondy) platí pokyn č. 191n (příkaz Ministerstva financí Ruska ze dne 28. prosince 2010 č. 191n (ve znění ze dne 30. listopadu 2018)).

AU a BU jsou povinny sestavit účetní závěrku s přihlédnutím k 33n (pokyny pro rozpočtové účetnictví) ve znění pozdějších předpisů (2020) (Nařízení Ministerstva financí Ruska ze dne 25. března 2011 č. 33n (ve znění ze dne 30. listopadu 2018) ).

Nezapomeňte, že termíny jsou stanoveny individuálně. Pokyn 33n k rozpočtovému účetnictví v roce 2020 ve znění pozdějších předpisů lhůty neupravuje. To znamená, že konkrétní lhůty pro poskytování měsíčních, čtvrtletních a ročních účetních zpráv stanoví RBS vyšší úrovně nebo zřizovatel.

Dokumenty užitečné v práci účetního

Kromě klíčových pokynů k účetnictví v rozpočtových institucích v roce 2020 používají účetní i další předpisy. Například vyhláška č. 173n (pokyny pro rozpočtové účetnictví), ve znění pozdějších předpisů (2020), upravuje postup při generování informací a také pravidla pro výměnu těchto informací s orgány finančního výboru pro vedení registru smluv uzavřených jako výsledek zakázky.

Postup pro vracení prostředků do federálního rozpočtu státu je však stanoven v pokynu 152n o rozpočtovém účetnictví v roce 2020, ve znění pozdějších předpisů.

Změny v účtové osnově pro účetnictví rozpočtových institucí a v pokynech k jejímu uplatňování, zavedené nařízením Ministerstva financí Ruska ze dne 31. prosince 2015 č. 227n (dále jen příkaz č. 227n), jsou dlouhodobě očekávané. . Inovace jsou způsobeny nutností přinést Účtový rozvrh a Pokyny, schválené. nařízením Ministerstva financí Ruska ze dne 16. prosince 2010 č. 174n (dále jen pokyn č. 174n), v souladu s Jednotnou účtovou osnovou a ustanoveními Pokynů k jejímu uplatňování, schváleno. nařízením Ministerstva financí Ruska ze dne 1. prosince 2010 (dále jen pokyn č. 157n) nová ustanovení rozpočtové legislativy týkající se struktury rozpočtové klasifikace, změny v postupu při sestavování účetní závěrky.

Inovace musí být aplikovány pro formulování účetní politiky pro rok 2016 a účetních ukazatelů k 1. lednu 2016 (s výjimkou požadavků na tvorbu 1-4 číslic čísla účtu).

Jednou z významných změn je, že z pokynu č. 174n byly odstraněny téměř všechny odkazy na postup používání prvotních účetních dokladů pro evidenci obchodních transakcí.

Zdrojové dokumenty

Rozpočtové (autonomní) instituce mohou ve svých účetních zásadách zavést postup pro generování 5-14 číslic čísla účtu. Zejména můžete použít kódy pro cílové položky výdajů. Pokud účetní pravidla neupravují otázku tvorby 5-14 číslic čísla účtu, musí být v těchto číslicích uvedeny nuly.

Postup při tvorbě počátečních zůstatků na účtech nefinančních aktiv je upraven, s výjimkou účtů 0 106 00 000 a 0 107 00 000 - na začátku roku jsou nuly uváděny číslicemi 5-17.

Kromě toho jsou stanovena zvláštní pravidla pro účty 0 204 00 000, 0 401 30 000, 0 401 20 270. Vždy se uvádějí nuly:

- 1-14místná čísla účtů účet 0 204 00 000 „Finanční investice“;

- v 1-17 číslicích čísla účtu 0 401 30 000 „Hospodářský výsledek minulých účetních období“;

- v 5-17 číslicích čísel účtů, účet 0 401 20 270 „Náklady na operace s majetkem“.

Poznámka. Použití rozpočtové klasifikace rozpočtovými institucemi pro účely účetnictví lze nalézt v materiálu Encyklopedie řešení. Rozpočtová sféra

Změny v účtové osnově

Souvisí především s jejich sladěním s Jednotnou účtovou osnovou, schválenou vyhláškou Ministerstva financí Ruska ze dne 1. prosince 2010 č. 157n (odstavce 2.1-2.24 vyhlášky č. 227n). Názvy mnoha účtů byly upraveny a odpovídající úpravy byly provedeny v ustanoveních Pokynu č. 174n.

Účtová osnova byla doplněna o nové analytické účty, mezi které patří:

- 0 205 82 000 „Výpočty pro nevyřízené účtenky“ (bod 2.7 objednávky č. 227n);

- 0 206 11 000 „Výpočty mezd“ (bod 2.8 příkazu č. 227n) - slouží k zohlednění dluhu zaměstnance při přepočtu mzdy spojené např. s podáním opravného vysvědčení za čerpání pracovní doby (v v případě poskytnutí potvrzení o pracovní neschopnosti, povinnosti státu);

- byly zavedeny analytické účetní účty na účet 0 209 00 000 „Výpočty škod a jiných výnosů“, zejména: 0 209 30 000 „Výpočty náhrad nákladů“, 0 209 40 000 „Výpočty pro částky nuceného zabavení“, 0 209 83 000 „Výpočty ostatních příjmů“ (body 2.9-2.12 zakázky č. 227n);

- 0 210 10 000 „Výpočty daňových odpočtů u DPH“ (bod 2.13-2.14 zakázky č. 227n);

- 0 401 40 172 „Výnosy příštích období z operací s majetkem“ (bod 2.18 vyhlášky č. 227n);

- Propojení účtů 0 401 50 000 „Budoucí výdaje“ a 0 401 60 000 „Rezervy na budoucí výdaje“ se specifickými kódy KOSGU není v nových vydáních upraveno; postup účtování na těchto účtech by měl být stanoven v účetních zásadách na základě ekonomického obsahu transakcí (bod 2.19, 2.25 příkazu č. 227n).

Nové vydání obsahuje oddíl 5 „Schvalování výdajů“ (bod 2.20 vyhlášky č. 227n). Účtování analytických účtů účtů 0 502 00 000 „Závazky“, 0 504 00 000 „Dohadné (plánované) úkoly“, 0 506 00 000 „Právo převzít závazky“, 0 507 00 000 „Schválená výše finanční podpory“, 0 508 00 000 „Přijatá finanční podpora“ je organizována podle odpovídajících analytických kódů typu příjmů, úbytků účetního objektu, odpovídajících kódům KOSGU.

Byly také přidány podrozvahové účty (bod 2.24 příkazu č. 227n):

- 27 „Hmotný majetek vydaný pro osobní potřebu zaměstnancům (zaměstnancům)“;

- 30 „Výpočty pro plnění peněžních závazků prostřednictvím třetích stran“;

- 31 „Akcie v nominální hodnotě“.

NAŠE POMOC

Příkaz Ministerstva financí Ruské federace ze dne 1. března 2016 č. 16n „O změnách nařízení Ministerstva financí Ruské federace ze dne 1. prosince 2010 č. 157n“ (příkaz je registrován u Ministerstva soudce Ruska) stanoví zavedení nového podrozvahového účtu 40 „Aktiva v správcovských společnostech“, který je určen k účtování majetku ve svěřeneckém fondu správcovských společností, který se odráží na účtu 0 204 51 000 „Aktiva v správcovských společnostech“.

Změny v Návodu k používání účtového rozvrhu

Nefinanční aktiva

Nové vydání obsahuje zejména ustanovení bodu 9 pokynu č. 174n (článek 3.3 příkazu č. 227n):

- podle pořadí zaúčtování nárůstu pořizovací ceny dlouhodobého majetku v důsledku dostavby, modernizace, rekonstrukce;

- o aktivaci nezaúčtovaných předmětů zjištěných při inventarizaci;

- o přijetí k zaúčtování dlouhodobého majetku přijatého jako naturální náhrada škody způsobené viníkem. Účtování nefinančních aktiv v rámci pohybu mezi mateřskou institucí a (nebo) samostatnými divizemi již není omezeno na kód typu činnosti „4“.

Účtenka pozemky o právu trvalého užívání, včetně těch, které se nacházejí pod nemovitostmi, se promítne na vrub účtu 4 103 11 000 „Pozemky - nemovitosti instituce“ a ve prospěch účtu 4 401 10 180 „Ostatní příjmy“ (bod 3.10 Příkaz č. 227n, bod 20 Pokynu č. 174n).

Byly také přidány položky, které mají zaúčtovat jako náklady běžného účetního období kapitálové investice do dlouhodobého majetku, nehmotného majetku, který nebyl vytvořen (nevykázán jako aktiva) v případě rozhodnutí o ukončení realizace investičního projektu v rámci v jehož rámci byly provedeny kapitálové investice (bod 3.29 příkazu č. 227n).

- přesun speciálního vybavení ze skladu do vědeckého oddělení k provádění VaV na základě smlouvy;

- převod hmotných rezerv zaměstnancům (zaměstnancům) ústavu pro osobní potřebu k plnění jejich služebních (úřednických) povinností;

- přesun mladých zvířat do hlavního stáda;

- evidence hmotných rezerv vzniklých v důsledku rozhodnutí oprávněného orgánu o prodeji, bezúplatném převodu movité věci, která byla vyřazena z provozu.

Nové vydání obsahuje ustanovení pro tvorbu nákladů na výrobu hotových výrobků, účtování hotových výrobků a byl upraven postup účtování obchodních marží v případě zjištění manka nebo škod na majetku, včetně živelních pohrom. upřesněno a rozšířeno (bod 3.22 objednávky č. 227n).

NAŠE POMOC

- dluhy odběratelů dle dlouhodobých smluv a zúčtovacích dokladů za jednotlivé etapy prací a jim realizované a dodané služby;

- dluhy kupujících na základě smlouvy o prodeji majetku, která stanoví platbu ve splátkách, s převodem vlastnictví (práva provozní správy) k objektu po dokončení vypořádání;

- příjmy ve formě dotací, dotací, a to i na jiné účely, na základě smluv o poskytnutí dotací (grantů) v příštím účetním období (roky po vykazovaném roce).

Byl upřesněn postup odpisu pohledávek (závazků) z rozvahy, zejména pohledávek evidovaných na účtu 0 205 00 000 „Výpočty výnosů“ (bod „b“, bod 3.54 příkazu č. 227n).

Dodatky a úpravy se dotkly i postupu při evidenci transakcí s prostředky v dočasném disponování, a to i v cizí měně (bod 3.47, 3.48 příkazu č. 227n).

V souvislosti s rozšířením analytiky pro účet 0 209 00 000 byla zavedena nová korespondence do Pokynu č. 174n (bod „d“, bod 3.63 příkazu č. 227n), včetně (tabulka 2):

Tabulka 2. Nová korespondence pro účet 0 209 000

|

Korespondence s účtem |

||

|---|---|---|

Odraz výše škody:

|

||

| Časové rozlišení dluhu ve výši nároků na náhradu výdajů instituce příjemci záloh, zúčtovatelné částky | ||

Odraz částky:

|

||

Účtování se provádí za účelem zohlednění poklesu vypořádání s dlužníky na analytických účtech účtu 2 205 00 000, jakož i na účtu 2 209 40 000 v souladu s odpovídajícími analytickými účty účtu 2 302 00 000 ukončením protipohledávky zápočtem ( bod „c“ bod 3.54, odstavec „g“, odstavec 3.64 vyhlášky č. 227n).

Nové vydání stanoví a doplňuje ustanovení odstavců. 112, 113 Pokyn č. 174n k promítání transakcí na analytických účtech účtu 0 210 10 000 „Výpočty pro odpočty daně u DPH“ (odst. 3.67, 3.68 Příkazu č. 227n).

Do souladu s platnou metodikou účtování jsou rovněž uvedena ustanovení o vyúčtování zúčtování rozpočtových institucí s orgánem státní správy vykonávajícím v nich působnost a působnost zřizovatele, promítnutá na účtu 0 210 06 000 „Vyúčtování se zřizovatelem“ (odst. 116 Pokynu č. 174n, bod 3.70 Příkaz č. 227n).

Více podrobností o tom, jak se transakce promítají do účtů finančních aktiv, lze nalézt v materiálech Encyklopedie řešení. Rozpočtová oblast:

- Účtování transakcí s dotacemi na plnění vládních úkolů

- Vládní fondy jsou na cestě. Účet 201 03

- Účtování o úhradách škod a jiných výnosů vládními agenturami. Účet 209 00

- Vyrovnání mezi vládní agenturou a finančním úřadem za hotovost. Účet 210 03

- Vypořádání mezi rozpočtovou (autonomní) institucí a jejím zřizovatelem. Účet 210 06

Závazky

Nejvýznamnější změny se dotkly účtu 0 304 06 000 „Vyrovnání s ostatními věřiteli“. Pokyn č. 174n byl doplněn o korespondenci na účet 0 304 06 000 pro promítnutí do účtování transakcí uskutečněných v rámci různých typů činností (finanční podpora). Dříve byl tento postup upraven na úrovni dopisů ruského ministerstva financí a federálního ministerstva financí. Zejména prostřednictvím účtu 3 304 06 000 zadržování částky uspokojení požadavků institucí v případě porušení podmínek smlouvy (smlouvy) z přijatých částek vkladů a zástav, včetně zajištění přihlášek k účasti na konkurenci, lze odrazit. Použití účtu 0 304 06 000 je zajištěno pro účtování snížení dluhu (odst. 3.83, 3.84 příkazu č. 227n):

- osoba odpovědná za vrácení nespotřebovaných peněžních prostředků (pokladních dokladů) ve výši provedených srážek ze mzdy (jiných příjmů) na jiný druh finanční podpory (činnosti);

- viník škody ve výši srážek ze mzdy, stipendia a jiných příjmů, na jiný druh finanční podpory (činnosti).

Použití účtu 0 304 06 000 je poskytováno pro exekuci pohledávek evidovaných na účtech 0 205 00 000 „Kalkulace výnosů“, 0 209 00 000 „Výpočty škod a jiných výnosů“, 0 206 00 000 „Zúčtování za vydané zálohy “, 0 207 00 000 „Vypořádání úvěrů, půjček (půjček)“, 0 208 00 000 „Vyrovnání s odpovědnými osobami“, o příjmech (platbách) z jiného finančního zdroje, včetně započtení protipohledávek (srážek). Na účtu 0 304 06 000 se také účtuje nefinanční, finanční majetek (kromě nepeněžních prostředků), vypořádání závazků, hospodářský výsledek instituce podle zákona o převodu (oddělovací rozvaha) při reorganizaci sloučením. , přistoupení, rozdělení, oddělení.

Byla stanovena nová pravidla upravující postup při uzavírání zúčtování na účtu 0 304 06 000 na konci účetního období (bod „c“, bod 3.90 příkazu č. 227n).

Finanční výsledky

Hlavní novinkou je zavedení účetního postupu pro nově zavedený účet 0 401 60 000 „Rezervy na budoucí výdaje“ v Účtové osnově pro rozpočtové instituce (bod 3.95 vyhlášky č. 227n), jakož i zohlednění příslušných zápisy na účtu 0 502 09 000 „Závazky příštích období“

Dříve byl příklad podrobností účtové osnovy a účetních zápisů pro účet 0 401 60 000 uveden v příloze 1.

Autorizace výdajů

Téměř všechna ustanovení této části doznala více či méně podstatných změn. V souvislosti se zavedením nových účtů a rozšířením analytiky na účtech autorizace výdajů byly v § 5 pokynu č. 174n provedeny úpravy a doplňky, které upravují postup účtování zejména pro účty 0 502 07 000 „Přijato závazky“, 0 502 09 000 „Odložené závazky“, 0 504 00 000 „Předpokládané (plánované, prognózované) úkoly“ a 0 507 00 000 „Schválená výše finanční podpory“.

O postupu evidence výdajů v účtech k autorizaci se dozvíte v Encyklopedii řešení. Rozpočtová oblast:

- Schvalování vládních výdajů. Účet 500 000

- Účtování autorizace výdajů v rozpočtové (samostatné) instituci

Olga Monako , expert ve směru „Rozpočtová sféra“ Právní poradny GARANT, auditor

Při práci s účtovým rozvrhem rozpočtové instituce zohledněte změny provedené v pokynu č. 174n. Poslední změny jsou popsány v návrhu Ministerstva financí ze dne 23.8.2019. Pokyny 174n k rozpočtovému účetnictví v roce 2019 si můžete stáhnout se změnami v článku.

V souvislosti s novelami zákona o účetnictví 402-FZ a vyhláškou 209n o postupu při uplatňování KOSGU přijatými v roce 2019 připravilo Ministerstvo financí úpravy účtových osnov a pokyny k jejich aplikaci. Změny jsou popsány v návrhu Ministerstva financí ze dne 23.8.2019. Hovoříme o změnách, které se očekávají v nařízení 174n pro rozpočtové instituce.

Všechny změny instrukce 174n najdete v referenční příručce. Adresář se aktualizuje, jakmile vstoupí v platnost nové změny.

Stáhněte si návod 174n v aktuálním vydání

Vždy aktuální znění Pokynu 174n viz právní rámec Státního finančního systému. Můžete také porovnat aktuální a předchozí verzi vyhlášky Ministerstva financí ze dne 16. prosince 2010 174n.

Poslední změny v Pokynu 174n dle projektu Ministerstva financí ze dne 23.08.2019

V aktuálním vydání 174n jsou v řadě účtů na posledních třech pozicích (24-26) uvedeny články KOSGU a poznámka pod čarou<1>, což znamená, že při použití účtu je třeba provést další podrobnosti po podpoložkách. Ve verzi navržené Ministerstvem financí je tento detail dopracován. Například dřívější změny v hodnotě práv k užívání aktiv se promítly do účtů:

- 0 111 4x 350 – zvětšení;

- 0 111 4x 450 – pokles.

Nyní instrukce 174n používá následující účty:

- 0 111 4x 351 – zvětšení;

- 0 111 4x 451 – pokles.

Byly změněny hodnoty 24-26 číslic na účtech s KOSGU 560, 660, 730, 830. Tyto položky jsou podrobně rozepsány po podpoložkách v závislosti na kategorii protistrany. V případech, kdy je účet používán pro konkrétní kategorii, jsou podrobnosti uvedeny v Pokynu 174n. Například zvýšení závazků na mzdy se promítne do účtu:

- 0 302 11 730 – v aktuální verzi;

- 0 302 11 737 – v aktualizované verzi.

KOSGU 737 – jedná se o osady s jednotlivci. Pokud lze účet použít pro zúčtování s různými kategoriemi protistran (např. 0 302 34 730), musí účetní jednotka provést podrobnosti samostatně. V příloze č. 1 (účtová osnova) byla doplněna nová skupina 0 114 80 000 pro účtování rezerv na snížení hodnoty zásob.

V návodu k používání účtového rozvrhu (příloha č. 2) jsou navrženy tyto změny:

- Odstavec 5 uvádí, že účetní evidence na konci běžného roku nezahrnuje obraty na účtech odrážející přírůstky a úbytky aktiv a pasiv, s výjimkou těch, které mají články KOSGU 540, 550, 560, 640 na pozicích 24-26. 650, 660, 730, 830.

- V odstavci 10 byly přidány transakce pro provádění operací převodu OS v hodnotě až 10 000 rublů. pro osobní potřebu zaměstnanců.

- V odstavci 12 byl přidán účet 0 401 20 250, na jehož vrub se promítá převod dlouhodobého majetku na vládní agenturu nebo vládní agenturu.

- V odst. 20 se mění účet, na který má být připsána změna hodnoty pozemku v důsledku úpravy katastrální hodnoty. Musíte použít účet 0 401 10 176.

- Analytické účetnictví pro účet 0 106 00 000 by mělo být vedeno odděleně pro každé zařízení ve výstavbě v rámci koncesních smluv (pokud existují).

- V odstavci 133 byly doplněny položky, které zohledňují snížení pohledávek za vracení nevyužitých zůstatků účelových dotací do rozpočtu po obdržení rozhodnutí zřizovatele o účelnosti jejich použití.

Děkuji za provedení testu.

Výsledek už známe, můžete se to dozvědět i vy ↓

Zjistěte výsledek

Změny pokynu 174n podle objednávky 299n

Veškeré změny viz příloha příkazu Ministerstva financí ze dne 28. prosince 2018 č. 299n nebo revize Státního finančního systému:

Změny v účtovém rozvrhu

Účtová osnova v novém vydání Pokynu 174n obsahuje změny uvedené výše u 157n, avšak s přihlédnutím ke specifikům institucí. Rozpočtové organizace nemohou přijímat příjmy ve formě daní, státních poplatků, příspěvků na sociální zabezpečení, celních plateb, proto účty skupiny 0 205 10 nejsou do pokynu 174n zahrnuty vůbec a nový detail není relevantní. Účty 0 205 51, 0 205 61, 0 205 53 a 0 205 63 se nepoužívají k proúčtování bezúplatných příjmů ze skupin 0 205 50 a 0 205 60.

Účetní účty pro zálohy na bezúplatné převody (206 40 a 206 80) a pro zúčtování bezúplatných převodů (302 40 a 302 80) odpovídají tabulkám pro 157n a jsou podrobně popsány v Pokynu 174n. Například pro ostatní nefinanční organizace jsou v souladu s 209n uvedeny KOSGU 564, 664, 734, 834 a pro finanční organizace veřejného sektoru - 563, 663, 733, 833. Pro platby daní (účty 303) , jsou uvedeny KOSGU 831 a 731, protože příjemcem je federální rozpočet. Pro vkladatele (304 02) a srážky ze mzdy (304 03) se používají kódy 837 a 737, protože vypořádání se provádí s jednotlivci.

Úplně podrobné KOSGU nejsou uvedeny u všech účtů, takže při sestavování pracovního plánu se budete muset řídit 209n. Pozice, pro které by měl být vybrán podčlánek, jsou v pokynu 174n označeny znaménkem<1>. U kódu 304 04 000 „Vnitroresortní sídla“ byl v plánu ponechán jeden řádek, byly odstraněny dekódování, které bylo ve starém vydání. Podle finančních výsledků, stejně jako u 162n, byly předchozí přepisy odstraněny a skupiny ponechány:

- 401 10 100 – přijaté příjmy;

- 401 18 100 – příjmy přijaté za předchozí účetní období;

- 401 19 100 – příjmy z minulých účetních období;

- 401 20 200 – vynaložené výdaje;

- 401 28 200 – vynaložené náklady předchozího účetního období;

- 401 29 200 – náklady vynaložené v minulých účetních obdobích.

Pokud jde o náklady na výrobu produktů, v novém vydání jsou ponechány tři řádky:

- 109 60 200 – přímé náklady;

- 109 70 200 – režijní náklady;

- 109 80 200 – všeobecné provozní náklady.

Všechny změny na podrozvahových účtech v 157n jsou rovněž zohledněny v Pokynu 174n.

Návod k použití

Pro rozpočtové instituce existují požadavky na obsah pozic na 26místných účtech. Prvních 17 musí být úplné nebo částečné BC. V případech stanovených zákonem je na pozicích 15-17 nutné zadat typ výdaje ze srovnávací tabulky Ministerstva financí ze dne 09.04.2017 a v 24-26 - KOSGU.

Návod k použití obsahuje nové položky, které by měly být použity v účetnictví:

- příjem užívání na dobu určitou na základě smlouvy o operativním leasingu NFA za zvýhodněných podmínek se promítne na vrub 0 111 40 (právo užívat NFA) a dobropis 0 401 40 180 (příjem z bezúplatného užívání majetku) ve výši veletrhu hodnota leasingu ke dni podpisu;

- v případě předčasného ukončení smlouvy je stejná operace provedena metodou „Red reversal“ pro výši ušlého příjmu;

- po obdržení majetku, u kterého došlo ke ztrátě ze snížení hodnoty, od zakladatele, je proveden zápis na vrub 0 304 04 a ve prospěch 0 114 40. Pokud je takový majetek přijat bezplatně, bude na vrub účtu 0 401 10 s KOSGU 190 (bezúplatné bezhotovostní inkasa do sektoru veřejné správy) .

Ke změnám v účetních zápisech došlo téměř u každého účtu z důvodu detailizace KOSGU, zavedením nových účtů a úpravami účelu starých. Chcete-li se vyhnout chybám při používání KOSGU, použijte službu:

Složení pokynu č. 174n k rozpočtovému účetnictví

Návod se skládá ze dvou příloh. První zobrazuje Účtový rozvrh v členění na rozvahový a podrozvahový. Rozvahy jsou zase rozděleny do následujících oddílů:

- nefinanční aktiva,

- finanční závazky,

- závazky,

- finanční výsledky,

- autorizace výdajů.

V příloze č. 2 jsou uvedeny pokyny pro používání účtové osnovy pro účetnictví rozpočtových institucí. Skládá se také z pěti oddílů.

Vysvětlivky Ministerstva financí k přechodu na pokyny č. 162n, 174n, 183n

MINISTERSTVO FINANCÍ RUSKÉ FEDERACE

OBJEDNAT

O schválení účtové osnovy pro účetnictví rozpočtových institucí a pokynů k jejímu uplatňování

Na základě článku 165 rozpočtového zákoníku Ruské federace (Shromážděná legislativa Ruské federace, 1998, č. 31, čl. 3823; 2005, č. 1, čl. 8; 2006, č. 1, čl. 8; 2007, č. 18, čl. 2117; N 45, čl. 5424), odst. 4 a 5 nařízení vlády Ruské federace ze dne 7. dubna 2004 N 185 „Záležitosti Ministerstva financí Ruské federace “ (Shromážděná legislativa Ruské federace, 2004, N 15, čl. 1478; N 49, čl. 4908; 2007, N 45, čl. 5491; N 5, čl. 411) a pro účely právní úpravy v oboru účetnictví státními (obecními) rozpočtovými institucemi, ve vztahu k nimž v souladu s ustanovením částí 15 a 16 článku 33 federálního zákona ze dne 8. května 2010 N 83-FZ „O změně některých zákonů Ruské federace v souvislosti se zlepšením právního postavení státních (obecních) institucí“ (Shromážděná legislativa Ruské federace, 2010, N 19, čl. 2291) orgány státní správy (státní orgány), orgány samosprávy rozhodly poskytnout jim dotace z příslušného rozpočtu v souladu s čl. 78.1 odst. 1 rozpočtového zákoníku Ruské federace, státním akademiím věd a jimi zřízenými institucemi (dále jen rozpočtové instituce), nařizujem:

Schválit Účtovou osnovu pro účetnictví rozpočtových institucí podle přílohy č. 1 tohoto nařízení.

Schválit Návod k použití účtové osnovy pro účetnictví rozpočtových institucí podle přílohy č. 2 tohoto nařízení.

Tento příkaz se používá při vytváření účetní politiky rozpočtové instituce od roku 2011.

místopředseda vlády

Ruská Federace -

Ministr financí Ruské federace

A.L.KUDRIN

Příloha 1. Účtová osnova pro rozpočtové instituce

Příloha 2. Návod k používání účtové osnovy pro rozpočtové instituce

rTYLB nyoyufetufchb zhjoboupch N174О TEZKHMYTHEF rMBO UUEFPCH DMS CHEDEOYS VKHIZBMFETULPZP HUEFB CH VADTSEFOSCHI HYUTETSDEOSI. yOUFTHLGYS RP VADTSEFOPNH HUEFH 174O PRTEDEMEOB DMS YURPMSHЪPCHBOYS NHOYGYRBMSHOSCHNY VADTSEFOSCHNY HYUTETSDEOOYSNY, RPMKHYUBFEMSNY UHVUIYDYK PF ZPUKHDBTUFCHB.

h OPChPK YOUFTHLGYY RMBOSH UUEEFPC RPDCHETZMYUSH UETSHESHOSHN YYNEOOOSN. vshchMY ULPTTELFYTPCHBOSH BLFYCHSHCH, LPFPTSCHE RTYOPUSF RTYVSHMSH RTEDRTYSFYA.

lTPNE bFPZP, OHTSOP PFNEFYFSH EEE OELPFPTSHCHBTSOSCHE YЪNEOOYS CH VKHIZBMFETULYI UUEFOSCHI RMBOBI. fBL DMS FPCHBTPCH DMS RETERTPDBTSY VSHMB CHSHCHDEMEOB PFDEMSHOBS ZTHRRRB NBFETYBMSHOSHI ЪBRBUPC.

rP FYRH TPJOYUOPK FPTZPCHMY, KH VADTSEFOSCHI HYUTETSDEOOK CHP'OILMB CHPNPTSOPUFSH RTPYCHPDYFSH HUEF FPCHBTPC, RTYPVTEFEOOOSCHI RP GEOBN TEBMYBGYY FEI, LUEHRPK GSHUBHEOCH PUFBCHLH. yNEOOP DMS FPZP, YUFPVSH CHEUFY HUEF LFPC TBJOYGSH - FPTZPChPK OBDVBCHLY, UFBMP OEPVIPDYNSCHN CHEUFY PFDEMSHOSHCHK UUEF.

FP, YuFP HYUTETSDEOYE RPFETSMP CH RTPGEUUE YЪZPFPCHMEOYS FPCHBTPCH YMY HUMHZ, DPMTSOP HYUIFSHCHBFSHUS PFDEMSHOP PF RPLHRLY Y UPDBOYS CHOEPVPTPFOSCHI BLFYCHPCH. dMS LFYI GEMEK RPSCHMSEFUS PUPVBS ZTHRRRB UUEEFPH.

oELPFPTSCHE CHYDSCH TBUIPDPCH NPZHF VSCHFSH KHYUFEOSCH OE PDOPNPNEOFOP, B CH FEYUEOYE OEULPMSHLYI PFYUEFOSCHI NEUSGECH.

Vyhláška Ministerstva financí Ruska ze dne 16. prosince 2010 č. 174n

YuBEE CHUEZP YI URYUSCHCHBAF CH VHDHEYE ЪBFTBFSCH.

OEMSHЪS OE ЪБНEFYFSH, YuFP YOUFTHLGYS RP VADTSEFOPNH HYUEFH 174O OE UPDETSYF TBDEMB, TEZKHMYTHAEEZP GEOFTBMYЪPCHBOOSCH RPUFBCHLY, RTY LFOBPN PUFBCHLY, RTY LFOBPN PUZMYHDE PULFYCHOLFYH CHPCH. y EUMY RTETSDE L LFPNKH PFOPUYMYUSH CHEUSHNB OBUPPTPTCEOP y PVTBEBMYUSH LTBKOE TEDLP, FP FERETSH TBTEYBEFUS RTYPVTEFBFSH O KHUMPCHYSI MYYOZPCHCHSHI UIEN. okhtsop ptsydbfsh, yufp vadtsefosche hyutetzdeoys oerteneooop fjn chpurpmsh'khafus, rpufereoop hipds PF URPUPVB GEOFTBMYPCHBOOSCHI BLKHRPL.

h UMHYUBE RETEOUUEOOYS UTEDUFCH U PFDEMSHOSHHI UUEFPCH RTETSOEZP RMBOB UUEFPCH O FE, YuFP VShchMY PFLTSCHFSCH RP OPChPK yOUFTHLGYY, PUPVP CHOINBFEMSHOP OHTsOP CHFOINEOUIFYTEDR LPK DESFEMSHOPUFY.

yOUFTHHLGYS RP VADTSEFOPNH HUEFH 174O PRTEDEMSEF RTYNEOOYE BOBMYFYUEULYI UUEFPCH DMS CHEDEOYS HUEFB UTEDUFCH VADTSEFOSCHI HYUTETSDEOOK O UUEFBI LTEDYFOSCHYGKTZBOYBY.

OPCCHK RMBO UUEFPCH PFTBTSBEF PRETBGYY RP TBUYUEFKH U PTZBOBNY CHMBUFY, CH UMHYUBE EUMY ЪB VADTSEFOSHN HYUTETSDEOYEN ЪBLTERMEOSCH RTBCHB KHRTBCHMEOYS.

fBLYN PVTBBPN, yOUFTHLGYS DBEF VADTSEFOSCHN HYUTETSDEOOSN VPMSHYE CHPTNPTSOPUFEK RP PTZBOYBGYY UCHPEK RTEDRTYOINBFEMSHULPK DESFEMSHOPUFY, KHRTPEFEBEF CHEDEOHULPZBIZBB.

pRHVMYLPCHBOP: 23.12.2014

zPTDSCHOS - PDOB YUBNSHI VPMSHYI RTPVMEN YuEMPCHELB, LPFPTBS RTYOPUYF NOPTSEUFChP VED Y RTPVMEN PE CHBINPPFOPYEOYSI U PLTHTSBAEYNY MADSHNY

rMPIPK ЪBRBI PF FEMB OERTYSFEO, NSCH RShchFBEFUS ЪBZMKHYYFSH EZP CHUSYUEULYNY RBTDZHANETOSCHNY UTEDUFCHBNY, YUBUFP NPENUS, OP RTY OECHPNPTSOPUFY RTYOSFSH YPSCHOPSHDUS NRTYOSFSH YPPBSHDKH FBLPK UYFKHBGYY, LPZDB PF FEMB YUIPDYF OERTYSFOSCHK BTPNBF

YuYFBFSH DTHZYE UFBFSHY

yOCHEUFPTSCH PFDBAF RTEDRPYUFEOOYE PUFPPTTSOPUFSH, CHBMAFSH TsDHF UYZOBMPCH PF UFBFYUFYLY

njg: lPOEG IBCRB. pFYUEZP TSCHOPL LTYRFPCHBMAF RETEUFBM VShchFSH YOFETEUOSCHN\?

lBL CHSHCHVTBFSH UYUFENKH CHIDEPOBVMADEOYS?

dPMMBTPCHSHCHE GEOSCH O NPULPCHULPE TSYMSHE CHETOKHMYUSH L HTPCHOA ZHECHTBMS 2006 ZPDB

Pokyn 174n k rozpočtovému účetnictví v platném znění

Od 6. ledna 2018 je v platnosti nová verze pokynu č. 174n pro rozpočtové instituce.

Dokument

Příkaz Ministerstva financí Ruska ze dne 29. listopadu 2017 č. 212n

Situace

Nařízením byly zavedeny změny účtové osnovy pro účetnictví rozpočtových institucí a pokyny k jejímu použití, schváleno. nařízením Ministerstva financí Ruska ze dne 16. prosince 2010 č. 174n (dále jen pokyn č. 174n). Úpravy se netýkají vstupu federálních účetních standardů pro organizace veřejného sektoru v platnost od 1. ledna 2018. Byly přijaty úpravy k uvedení účtové osnovy rozpočtových institucí a pokynu č. 174n do souladu se schválenou Jednotnou účtovou osnovou a pokyny k jejímu uplatňování. nařízením Ministerstva financí Ruska ze dne 1. prosince 2010 č. 157n (dále jen pokyn č. 157n). Více o změnách Pokynu č. 157n čtěte zde.

Byla přijata řada novel s cílem zlepšit právní úpravu v oblasti rozpočtových činností, doplnit a zpřesnit stávající normy.

Příkaz Ministerstva financí Ruska ze dne 29. listopadu 2017 č. 212n (dále jen příkaz č. 212n) nabyl účinnosti dne 6. ledna 2018.

Změny v účtové osnově

Z účtové osnovy rozpočtových institucí (stejně jako z Jednotné účtové osnovy) jsou vyloučeny tyto účty:

- 204 51 „Aktiva v správcovských společnostech“;

- 215 51 "Investice do správcovských společností."

Převod finančních investic do správy svěřenského fondu se projevuje vnitřním pohybem na příslušných analytických účetních účtech účtu 0 204 00 000. Zároveň se na podrozvahovém účtu 40 tvoří informace o majetku ve správě svěřenského fondu.

Došlo k úpravě názvu účtu 206 63. V novém vydání se účet nazývá „Výpočty záloh na dávky vyplácené organizacemi v sektoru veřejné správy“. Zmínka o výplatách důchodů je z textu vyloučena (samozřejmě kvůli absenci takových záloh).

Příkazem č. 212n byla opravena pravidla pro generování analytických účetních čísel účtů (bod 2.1 Pokynu č. 174n). Jsou shrnuty v tabulce.

| Účetní objekt syntetický kód účtu | Číslice čísla účtu | Poznámka | |||

|---|---|---|---|---|---|

| 1 – 4 | 5 – 14 | 15 – 17 | 24 – 26 | ||

| 201 00 | nuly | nuly | nuly | KOSGU | Před provedením změn v kategoriích 1 – 4 čísel účtů hotovostního účetnictví bylo nutné uvést kód druhu funkce, služby (práce) odpovídající oddílu nebo podsekci klasifikace rozpočtových výdajů. Je zřejmé, že takové rozdělení nemělo praktický význam, protože peníze získané v rámci jednoho druhu činnosti (například z pronájmu) mohly být utraceny v rámci jiného typu činnosti. |

| 207 00 | sekce, podsekce | nuly | 640 | KOSGU | Podle analytického účetnictví účet 207 00 ve výši jistiny dluhu z úvěrů, půjček (půjček). Dříve bylo v textu pokynu č. 174n uvedeno, že analytický kód účtenky se odráží v číslicích 15–17 čísla účtu, ale číselný kód nebyl uveden. Nicméně v pokynech pro vládní instituce schváleno. Nařízením Ministerstva financí Ruska ze dne 6. prosince 2010 č. 162n byl okamžitě uveden kód 640. Pro účely srovnatelnosti ukazatelů by se tímto přístupem měly řídit i rozpočtové instituce. |

| 209 81 | nuly | nuly | nuly | KOSGU | Před provedením změn v kategoriích 1 - 4 účtu číslo 209 81 bylo nutné uvést kód druhu funkce, služby (práce) odpovídající oddílu nebo pododdílu klasifikace rozpočtových výdajů. |

| 210 05 | sekce, podsekce | nuly* | 510 | KOSGU | Na účtu 210 05 se také účtuje zúčtování s dlužníky u obchodů, kdy instituce poskytuje zajištění žádosti o účast v soutěži nebo aukci. V tomto případě se v kategoriích 1 – 4 účtu číslo 210 05 promítá kód druhu funkce, služby (práce) instituce, podle kterého se promítne příjem z druhu poskytované služby (práce). . |

| 301 00 | sekce, podsekce | nuly | 810 | KOSGU | Podle analytického účetnictví účtu 301 00 ve výši jistiny dluhu z úvěrů, půjček (půjček). Dříve bylo v textu pokynu č. 174n uvedeno, že analytický kód nakládání se odráží v číslicích 15–17 čísla účtu, ale kód nebyl uveden. Nicméně v pokynech pro vládní instituce schváleno. Nařízením Ministerstva financí Ruska ze dne 6. prosince 2010 č. 162n byl okamžitě uveden kód 810. Pro účely srovnatelnosti ukazatelů by se tímto přístupem měly řídit i rozpočtové instituce. |

* Je zřejmé, že v textu odstavce 2.1 pokynu č. 174n v novém vydání došlo k překlepu. Ten říká, že na číslicích 5 - 17 účtu číslo 210 05 je uveden kód analytické příjemky odpovídající kódu analytické skupiny druhu zdrojů financování rozpočtových schodků 510. Tento kód je umístěn na číslicích 15 - 17 účtu. číslo. Nuly se proto zpravidla odrážejí v číslicích 5–14 čísla účtu.

Účtování o nefinančním majetku

Korespondenční účty pro vnitřní pohyb dlouhodobého majetku mezi hmotně odpovědnými osobami platí i pro převod majetku do nájmu, bezúplatného užívání, správy svěřenského majetku a skladování. Zároveň jsou informace o převáděném dlouhodobém majetku promítnuty do příslušných podrozvahových účtů 25, 26. Upřesnění bylo zahrnuto do odstavce 9 Pokynu č. 174n. Obdobné ustanovení je zavedeno pro nehmotný a nevyráběný majetek (odst. 16, 21 pokynu č. 174n).

Ustanovení 53 pokynu č. 174n bylo doplněno o nové ustanovení, které se použije při účtování převodu skutečných investic do předmětu nefinančního majetku (ve výši nákladů na jeho modernizaci, dodatečné vybavení, rekonstrukci, technické dovybavení) majiteli rozvahy objektu přiřadit výši investic k vytvoření (zvýšení) původní ( účetní hodnoty objektu. Jinými slovy máme na mysli situaci, kdy je objekt uveden v rozvaze jedné instituce a funkce udržování tohoto objektu v provozuschopném stavu jsou přiděleny jiné instituci (samostatná divize).

Operace je evidována jako kreditní zápis na účty 0 106 11 310, 0 106 21 310, 0 106 22 320, 0 106 24 340, 0 106 31 310, 0 106 32 106 3 04 01, 01 3 04 01 0 106 42 320 , 0 106 44 340 a debetní účty:

- 0 304 04 310, 0 304 04 320, 0 304 04 340 – při převodu investic do centrály samostatná divize (pobočka);

- 0 401 20 241 – při převodu na státní a městské organizace.

Upozorňujeme, že v korespondenci účtů se používají kódy KOSGU ze skupiny 300 „Příjem nefinančních aktiv“, nikoli 400 „Vyřazení nefinančních aktiv“.

Dále paragrafy, které určovaly souvztažnost účtů při odepisování investic vč. na nedokončené stavební projekty v těchto případech:

- ničení v důsledku přírodních a jiných katastrof, nebezpečných přírodních jevů, katastrof;

- zničení v důsledku teroristických činů nebo jiných akcí, které nejsou po vůli instituce jako držitele autorských práv.

Lze konstatovat, že v uvedených případech je nutné se řídit obecným pravidlem pro účtování kapitálových investic do dlouhodobého majetku a nehmotného majetku, který nebyl vytvořen (neúčtován do majetku) do nákladů běžného účetního období. Finanční investice zaúčtované na příslušném analytickém účtu účtu 0 106 00 000 se odepisují na vrub účtu 0 401 20 273.

Finanční výsledky

Zpřesněn postup účtování dotací na realizaci státních (obecních) úkolů:

| Ne. | Obsah operace | účetní zápis | Pokyn č. 174n | Poznámka | |

|---|---|---|---|---|---|

| debet z účtu | kredit na účet | ||||

| 1 | Výnosy příštích období byly časově rozlišeny ve výši dotace na splnění úkolu na základě dohody se zřizovatelem | 4 205 31 560 | 4 401 40 130 | 158 | Dříve existovaly dva záznamy pro časové rozlišení příjmů z grantu na úkol. Použití té či oné korespondence záviselo na období, ve kterém byla smlouva o dotaci uzavřena. Pokud byla dohoda uzavřena v běžném roce na příští hospodářský rok, měly být výnosy příštích období promítnuty na účet 4 401 40 130. Pokud byla dohoda uzavřena v běžném roce na stejný rok, měly být příjmy časově rozlišeny obvyklým způsobem na účet 4 401 10 130. Nyní se provádí zápis na účet 4 401 10 130 pouze pro případ, kdy se objem dotace v běžném účetním období zvýší (pokud se změní podmínky smlouvy o poskytnutí dotace). Změny tedy znamenají, že grantová dohoda musí být uzavřena před začátkem rozpočtového roku, pro který je přidělení schváleno. |

| 2 | Dříve naběhlé příjmy budoucích období ve výši dotace na splnění úkolu se zaúčtují jako výnos běžného (vykazovacího) období | 4 401 40 130 | 4 401 10 130 | 158 | Zápis se provádí ke dni poskytnutí dotace v souladu s podmínkami smlouvy uzavřené se zřizovatelem (bez ohledu na skutečnost převodu dotace). |

| 3 | V aktuálním rozpočtovém roce byla navýšena výše dotací na finanční podporu plnění úkolu | 4 205 31 560 | 4 401 10 130 | 93, 150 | Záznam se provede, když se v běžném roce změní podmínky smlouvy o dotaci. |

| 4 | Vznikl dluh na vrácení zůstatku dotace na splnění úkolu do příjmů rozpočtu | 4 401 10 130 | 4 303 05 730 | 150, 152 | Zbytek dotace se vrací, pokud nejsou splněny ukazatele stanovené úkolem charakterizující objem státních (obecních) služeb (práce). Podkladem je zpráva o splnění úkolu předložená zřizovateli. |

Upřesňuje se ustanovení 94 pokynu č. 174n ohledně přijímání příjmů z provedení práce (poskytování služeb, dodávky výrobků, zboží) na základě státních zakázek, jejichž plnění se provádí s pokladničním zajištěním závazků ve formě pokladničního akreditivu. Současně s příjmem peněžních prostředků na osobní účet rozpočtové instituce se dříve přijaté pokladniční zajištění závazků z podrozvahového účtu 10 snižuje o výši splněné povinnosti příjemce rozpočtových prostředků uhradit provedené práce ( poskytované služby, dodávané produkty, zboží).

Postup účtování transakcí na základě smlouvy s treasury podporou (pokladniční akreditiv) je vysvětlen v dopise Ministerstva financí Ruska ze dne 20. října 2017 č. 02-06-10/68702. Přečtěte si více zde.

Výpočty pro odpočty daně u DPH

Postup pro zaznamenávání výpočtů DPH ze zaplacených záloh byl uveden do souladu s normami daňového řádu Ruské federace. Podle odstavce 12 Čl. 171 daňového řádu Ruské federace, pro poplatníka, který převedl zálohovou platbu, podléhají částky DPH předložené prodávajícím odpočty. Následně, v okamžiku odeslání zboží (provedení díla, poskytnutí služby, převod vlastnického práva), je kupující povinen vrátit do rozpočtu DPH přijatou k odpočtu ze zálohy (odst. 3, odst. 3, článek 170 daňového řádu Ruské federace).

V předchozím vydání pokyn č. 174n stanovil následující korespondenci:

Debet 2 303 04 830 Kredit 2 210 13 660 – přijato pro odpočet DPH ze zálohových plateb převedených na dodavatele, výkonného zhotovitele, zhotovitele (bod 113 Pokynu č. 174n);

Debet 2 210 13 560 Kredit 2 210 12 660 – započítává se částka DPH přijatá k odpočtu ze záloh převedených na nadcházející dodávky zboží, provedení práce, poskytnutí služeb (bod 112 Pokynu č. 174n).

Korespondence z bodu 112 pokynu č. 174n byla v rozporu s postupem účtování DPH stanoveným daňovým řádem Ruské federace. Zákoník stanoví, že do rozpočtu je možné vrátit DPH přijatou pro odpočet ze záloh, nikoli dobropis. Tento nedostatek je opraven v novém vydání bodu 112 pokynu č. 174n: pro obnovení částky DPH v účetnictví je třeba provést zápis na vrub účtu 0 210 13 560 a ve prospěch účtu 0 303 04 730. Postup promítnutí do programu výpočtu DPH pro zálohy vydané na účet 210 13 je uveden v praktických článcích v adresáři obchodních operací na "1C: BGU 8" pro rozpočtové a autonomní instituce.

Autorizace výdajů

Nové vydání bodu 167 Pokynu č. 174n umožňuje použití korespondence s účtem 502 07 „Převzaté závazky“ při nákupu od jednoho dodavatele (zhotovitel, vykonávající).

Účet 502 07 se obecně nepoužije při přijímání závazků v rámci nákupů od jednoho dodavatele, jakož i na výdaje nesouvisející s nákupem zboží (práce, služby) pro potřeby státu (města) (doložka 308 pokynu č. 157n).

V některých případech dochází k uzavření smlouvy s jediným dodavatelem (zhotovitel, realizátor) v důsledku vyhlášení otevřeného výběrového řízení, výběrového řízení s omezenou účastí, dvoustupňového výběrového řízení, opakovaného výběrového řízení, elektronické aukce, žádosti o cenovou nabídku nebo žádost o návrhy neplatná.

Pokyn č. 174n k rozpočtovému účetnictví v platném znění v roce 2018

Tyto případy jsou uvedeny v článku 25, část 1, čl. 93 federálního zákona č. 44-FZ ze dne 4. 5. 2013 (dále jen zákon č. 44-FZ). V takových situacích je smlouva uzavřena za podmínek uvedených v zadávací dokumentaci, za cenu navrženou účastníkem zakázky.

Ministerstvo financí Ruska v dopise ze dne 15.04.2016 č. 02-07-10/21917 vysvětlilo, že instituce má právo v rámci své účetní politiky rozšířit ustanovení Pokynu č. 157n ve smyslu převzaté závazky k použití účtu 502 07 při uzavření smlouvy s jedním dodavatelem (zhotovitel, vykonávající) vč. podle ustanovení 25, část 1, čl. 93 zákona č. 44-FZ. Nyní byla ustanovení tohoto dopisu zahrnuta do pokynu č. 174n.

V případech uvedených v ustanovení 25, část 1, čl. 93 zákona č. 44-FZ, stejně jako v jiných situacích stanovených účetními pravidly, má instituce právo při uzavírání smlouvy s jedním dodavatelem použít účet 502 07. Obecně však platí, že tento účet jako dříve, se používá při uzavírání smluv konkurenčními metodami určování dodavatelů (dodavatelů, výkonných umělců), není nutné jej používat pro uzavírání smluv s jedním dodavatelem.

Vyhláška Ministerstva financí Ruské federace

č. 174n ze dne 10.11.2015

O SCHVÁLENÍ POSTUPU VYDÁVÁNÍ A PŘIJÍMÁNÍ FAKTURY V ELEKTRONICKÉ FORMĚ PROSTŘEDNICTVÍM TELEKOMUNIKAČNÍCH KANÁLŮ POMOCÍ ROZŠÍŘENÉHO KVALIFIKOVANÉHO ELEKTRONICKÉHO PODPISU

V souladu s odstavcem 9 článku 169 části druhé daňového řádu Ruské federace (Sbírka právních předpisů Ruské federace, 2000, N 32, čl. 3340; 2001, N 1, čl. 18; 2002, N 22 , čl. 2026; 2005, N 30, čl. 3130; 2008, N 48, čl. 5519; 2009, N 51, čl. 6155; 2010, N 31, čl. 4198; 2011, čl. 4598; N 30 2012, N 27, čl. 3588; 2013, N 14, čl. 1647; N 52, čl. 6985; 2014, N 16, čl. 1838; N 30, čl. 4239; N 48, čl. 6663) I objednávka :

1. Schválit Postup pro vystavování a přijímání faktur v elektronické podobě prostřednictvím telekomunikačních kanálů se zaručeným zaručeným elektronickým podpisem v souladu s přílohou této Objednávky.

2. Příkaz Ministerstva financí Ruské federace ze dne 25. dubna 2011 se prohlašuje za neplatný.

Legislativní rámec Ruské federace

N 50n „O schválení Postupu pro vystavování a přijímání faktur v elektronické podobě prostřednictvím telekomunikačních kanálů s použitím elektronického digitálního podpisu“ (registrováno Ministerstvem spravedlnosti Ruské federace dne 25. května 2011, registrace N 20860, Rossiyskaya Gazeta z června 3, 2011, N 119).

3. Prokázat, že tato vyhláška nabývá účinnosti po uplynutí jednoho měsíce od data jejího oficiálního zveřejnění, nejdříve však 1. den následujícího zdaňovacího období pro daň z přidané hodnoty.

POSTUP PŘI VYSTAVOVÁNÍ A PŘÍJMU FAKTURY V ELEKTRONICKÉ FORMĚ

Ministr A.G.SILUANOV

Dne 20. října 2014 zaregistrovalo Ministerstvo spravedlnosti Ruska příkaz ministerstva financí Ruska ze dne 29. srpna 2014 č. 89n „O změnách příkazu ministerstva financí Ruska ze dne 1. prosince 2010 č. 157 n." Jednotný plán

účetní účty pro orgány veřejné moci (státní orgány), samosprávy, řídící orgány státních mimorozpočtových fondů, stát

akademií věd, státními (městskými) institucemi a dochází k významným změnám v Pokynu k jeho aplikaci (Pokyn č. 157n).

Odstavec 2 vyhlášky stanoví, že při vytváření ukazatelů účetních objektů k poslednímu dni účetního období roku 2014 se použijí nové standardy, pokud účetní nestanoví jinak.

institucionální politiku. Přechod k aplikaci účetních postupů zohledňujících ustanovení tohoto nařízení z hlediska pracovní účtové osnovy rozpočtové instituce se provádí jako

organizační a technická připravenost účetních subjektů. To znamená, že při vytváření účetní politiky pro rok 2015 je třeba vzít v úvahu inovace. Nejdůležitější změny v Pokynech pro použití Jednotného plánu

Účetní účty analyzuje odborník z časopisu „Účetnictví v rozpočtových institucích“.

Změny v jiných účetních pokynech

Používání nově zavedených účetních účtů bude spojeno s přeskupením účetních informací promítnutých do účetnictví od začátku roku. Toto přeskupení podle našeho názoru bude

přiložit změny v účetních pokynech - Návod k použití Účtového rozvrhu pro rozpočtové účetnictví č. 162n, Návod k použití Účtového rozvrhu pro rozpočtové účetnictví

instituce č. 174n a Návod k použití účtové osnovy pro účetnictví samosprávných institucí č. 183n. Změní se také předpisy upravující pravidla pro sepisování účetních záznamů.

(finanční) výkaznictví, – Pokyny k postupu při sestavování a předkládání roční a čtvrtletní účetní závěrky státních (obecních) rozpočtových a samosprávných institucí č. 33n a

Pokyny k postupu při sestavování a předkládání ročních, čtvrtletních a měsíčních zpráv o plnění rozpočtů rozpočtové soustavy Ruské federace č. 191n. Kromě toho budete pravděpodobně potřebovat

dodatečné propojení reportovacích dat na začátku a na konci reportovacího období (u ročního reportování).

Nové zásady pro organizování účetnictví institucí

Inovace mají v mnoha ohledech technický charakter a jsou důsledkem potřeby vyjasnění některých pojmů a definic, ale i změn v legislativním rámci (zejména v souvislosti s

reorganizace Ruské akademie věd).

Působnost pokynu č. 157n (a v důsledku toho i dalších pokynů k účetnictví a výkaznictví v institucích) bude částečně rozšířena na státní podnik Rosatom. Kromě změn

technického a redakčního charakteru, inovace jsou navrženy také z hlediska organizace účetnictví. Pojďme se na ně podívat blíže.

Zodpovědnost za primární dokumenty

Nový odstavec odst. 3 pokynu č. 157n zavádí předpoklad, že osoby zpracovávající prvotní účetní doklady zajistí, aby tyto doklady byly v souladu se závaznými skutečnostmi podnikání.

život. Tato norma bude v praxi znamenat osvobození účetních od povinnosti kontrolovat prvotní doklady vypracované v jiných strukturálních útvarech a službách.

Totéž naznačují doplňky provedené v odstavcích 8 a 9 pokynu č. 157n. Osoby, které vedou účetní záznamy, již nebudou odpovědné za zajištění toho, že záznamy sestavované jinými zaměstnanci a

protistrany prvotních účetních dokladů k uskutečněným skutečnostem hospodářského života.

Podle našeho názoru však budou muset účetní i nadále kontrolovat provedení všech náležitostí nezbytných pro přijetí dokladu do účetnictví a sledovat soulad prvotních dokladů

fakta ekonomického života.

Význam faktů hospodářského života

Podle nového vydání odstavce 3 Pokynu č. 157n bude účetnictví a výkaznictví institucí tvořeno s přihlédnutím k významnosti skutečností hospodářského života, které měly nebo mohly

ovlivnit finanční situaci, peněžní toky nebo výsledky operací instituce. Toto doplnění může poněkud zjednodušit některé účetní postupy. Nicméně za tohle

princip významnosti bude nutné upřesnit a rozvinout v dokumentech účetního regulačního systému (především v pokynech č. 174n, 162n, 183n, 33n a 191n).

Pokud se za základ vezme podobný princip používaný v účetnictví komerčních organizací, pak bude kritériem významnosti ukazatel pět procent konečného výsledku pro

skupina podobných aktiv nebo pasiv. Aby se předešlo neshodám s regulačními orgány, bude nutné formalizovat postup uplatňování tohoto principu v praxi. Zejména potřebujete

objasní, které údaje o majetku a závazcích a za jakých podmínek lze kombinovat.

Změny odstavců 3 a 6 pokynu č. 157n ukládají institucím povinnost zohlednit ve svých účetních záznamech skutečnosti ekonomického života, ke kterým došlo v období mezi datem vykázání a

datum podpisu roční účetní (účetní) závěrky (události po datu účetní závěrky). Postup pro zohlednění těchto skutečností v účetnictví musí být stanoven v účetních zásadách instituce. Nicméně tato objednávka

ještě ne podrobně. Před schválením příslušných upřesnění se ukazuje, že bude nutné přizpůsobit požadavky PBU 7/98 potřebám účetnictví, které obecně platí

pouze pro komerční organizace.

Účetní evidence a elektronické dokumenty

Instituce budou mít právo používat nejednotné formy účetních registrů. Upravený odstavec 11 Pokynu č. 157n uvádí seznam povinných údajů pro tyto registry. Podobný

právo používat nejednotné formy prvotních dokumentů je zakotveno v odstavci 7 Pokynu č. 157n.

Kromě toho změny provedené v odstavci 11 pokynu č. 157n objasňují postup provádění zápisů na podrozvahových účtech a také složení údajů, které jsou uvedeny na obálkách případů.

účetní služba.

Odstavec 17 Pokynu č. 157n byl doplněn o popis pravidel pro odebírání účetních evidencí (i ve formě elektronického dokumentu). Účetní doklady budou obsahovat

ověřené kopie zadržených rejstříků. Odstavec 18 pokynu č. 157n zavádí pravidla upravující postup při provádění oprav v elektronických dokumentech.

Účtování o nefinančním majetku

V novém znění odstavce 22 pokynu č. 157n, který upravuje obecná pravidla pro účtování o nefinančních aktivech, je zmínka o rozpočtových a autonomních institucích vyloučena. Pravidla této části Pokynů č.

157n se na tyto organizační a právní formy nadále vztahuje, pouze je paragraf 22 Pokynu č. 157n uveden do souladu s Občanským zákoníkem Ruské federace. Než změny vstoupí v platnost, Pokyny

č. 157n hovoří o nefinančních aktivech ve vlastnictví institucí a občanská legislativa tuto formu vlastnictví majetku institucím nepřiřazuje (pouze provozní

řízení).

Účetní politika instituce 2015

Podívejme se na nejvýznamnější změny pro organizaci a vedení účetnictví v institucích, které je třeba vzít v úvahu při vytváření účetní politiky instituce pro rok 2015

rok.

Oceňování majetku

Dochází k úpravám odstavce 23 Pokynu č. 157n týkajícího se oceňování drahých kovů a drahých kamenů. Tato aktiva se nyní projeví v odhadované hodnotě stanovené Gokhranem v roce

postup stanovený ministerstvem financí Ruska. Vzhledem k tomu, že drahé kovy a drahé kameny nejsou v rozpočtových a autonomních institucích zohledňovány odděleně, je tento pozměňovací návrh významný pouze pro vládu

instituce a veřejné právnické osoby. Nové vydání odstavce 28 Pokynu č. 157n vylučuje povinnost přecenit drahé kovy a drahé kameny k datu transakce.

(přecenění bude provedeno až k datu sestavení účetní závěrky). Paragraf 23 pokynu č. 157n v novém znění navíc poprvé mění postup při posuzování pozemků.

podílí se na ekonomickém obratu. Budou zohledněny v tržní (katastrální) hodnotě. Změny provedené v odstavci 192 pokynu č. 157n fakticky zavádějí povinnost

přecenění finančních investic institucemi - k datu transakce, stejně jako k datu sestavení účetní (finanční) závěrky.

Náklady na dlouhodobý majetek

Aktualizovaný odstavec 27 pokynu č. 157n objasňuje případy změn počáteční (účetní) hodnoty nefinančních aktiv. Kromě dříve popsaných situací obnovy objektu

dlouhodobého majetku, taková změna hodnoty majetku je možná v důsledku obnovy prvků nefinančních aktiv a jejich technického vybavení. Pořadí odrazu v

inventární karty (nikoli však v systémovém účetnictví) výsledků oprav dlouhodobého majetku, které nemění původní cenu předmětu.

V souladu s novým vydáním paragrafu 47 pokynu č. 157n budou počáteční pořizovací náklady dlouhodobého majetku zahrnovat úroky z úvěrů na nákup takových předmětů, jakož i náklady

na základě leasingové smlouvy. Je třeba poznamenat, že postup pro přijímání dlouhodobého majetku pořízeného na základě leasingové smlouvy do zaúčtování zůstává nejasný.

Dále odstavec 37 pokynu č. 157n stanoví pravidla pro dokumentaci převodu dlouhodobého majetku do konzervace. Je také naznačeno, že takové objekty pokračují

být součástí dlouhodobého majetku po celou dobu konzervace. Připomeňme, že u předmětů převedených do konzervace se odpisy neúčtují.

Účtování kapitálových investic a pozemků

V souladu s novou normou odstavce 42 Pokynu č. 157n pro účetnictví budou dokončené kapitálové investice do oddělitelného nebo neoddělitelného majetku přijaty jako součást dlouhodobého majetku.

zvelebení majetku nejen na základě nájemní či leasingové smlouvy, ale i na základě smlouvy o bezplatném užívání.

Pozemky využívané institucemi budou nyní zohledňovány v systémovém účtování v rozvaze institucí. V souladu s pozemkovou legislativou nelze pozemky převádět

operativní řízení, proto mohly být dříve podle pokynu č. 157n zohledněny pouze rozvahově. V systémovém účetnictví byly pozemky zohledněny pouze vlastníkem. Po schválení

odpovídající změny, budou muset instituce objasnit hodnotu užívaných pozemků a poté ji zahrnout do nevyráběných aktiv (účet 010300) se současným

odepsané z podrozvahového účetnictví. Obecně platí, že pozemky budou evidovány v katastrální hodnotě.

Účtování neidentifikovaných příjmů

Předpokládá se, že k účtu 020500 je možné zřídit další analytický účet 020582 pro účtování zúčtování na nezúčtovaných účtenkách. Vlastnosti jeho aplikace v charakteristikách účtu

020500 dosud nebyly zveřejněny (v objednávce nejsou žádné odpovídající změny ani doplňky). S největší pravděpodobností bude postup účtování přítoků a odtoků takovýchto částek upraven na úrovni dalších pokynů na

účetnictví (č. 162n, 174n a 183n).

Podle našeho názoru je legitimní takový příjem zohlednit jako součást prostředků dočasně k dispozici instituce (CFO 3). Pokud neexistují důvody pro vrácení přijatých částek po

Po vyjasnění účelu výtěžku budou převedeny na jiné kódy finančního zajištění. Postup pro účtování těchto částek v rozpočtových institucích je stanoven normami odstavce 72 pokynu č.

174n.

Navíc podle nového vydání paragrafu 197 Pokynu č. 157n bude účet 020500 zohledňovat nejen příjmy a příjmy, které instituce nashromáždila v době požadavků na jejich

plátci, ale i příjmy ze smluv, dohod a také příjmy v důsledku plnění jí svěřených funkcí účetní jednotkou. Lze to předpokládat s vysokou mírou pravděpodobnosti

že seznam přivýdělků k promítnutí na účet 020500 bude dešifrován změnami v pokynech č. 174n a 162n.

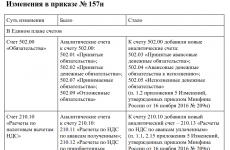

Kalkulace škod a jiných příjmů

V současné době charakteristika účtu 020900 neumožňuje poskytnout potřebnou podrobnost a seskupení účetních údajů v různých situacích. To je pravděpodobně důvod, proč uvedené

Syntetický účet má otevřít další účty: 020930 „Výpočty pro kompenzaci nákladů“, 020940 „Výpočty pro částky nuceného výběru“ a 020983 „Výpočty pro ostatní příjmy“. V

Skladba úhrad za škody a jiné příjmy (nový název účtu 020900) kromě dříve stanovených částek zohlední zejména:

záloha nevrácená protistranou v případě ukončení smluv a jiných dohod, včetně soudního rozhodnutí;

dluhy odpovědných osob včas nevrácené (nezadržené ze mzdy);

dluh za dny neodpracované dovolené, když je zaměstnanec propuštěn před koncem pracovního roku, za který již dostal placenou dovolenou za kalendářní rok; nadprodukce

Platby; výši nuceného zabavení, včetně náhrady škody, zejména v důsledku pojistných událostí nebo v důsledku jednání (nečinnosti) úředníků ústavu. Tím pádem,

značná část problémů bude vyřešena při evidenci částek, které mají být vymáhány od viníků nebo organizací. Koncept používání účtu se s největší pravděpodobností nezmění – převáděné částky

pro vymáhání od viníků a organizací se bude i nadále promítat samostatně a odděleně od promítnutí do účtování výše způsobené škody.

Je však třeba poznamenat, že některé z uvedených částek (například zůstatky zúčtovatelných prostředků nebo částky za dny neodpracované dovolené) podle pracovního práva mohou

srážet přímo z naběhlých mezd, bez dalších opatření. V důsledku toho budou tyto částky připsány na účet 020900 pouze v případě, že je nelze zadržet

nejbližší termín vypořádání se zaměstnancem.

Další problém může nastat se zaznamenáváním množství nucených záchvatů. Aktuální účetní pokyny vyžadují korespondenci mezi účtem 020900 a účty 040110172 a

040110173 a příjmy z částek nuceného zabavení se promítají podle kódu KOSGU 140. S největší pravděpodobností tedy bude nutné změnit účetní pokyny nebo použít komplexní

doplňková schémata.

účetnictví DPH

Zpřesnil (a dle našeho názoru i zjednodušil) postup účtování odpočtu DPH. Navrhuje se zavést dva analytické účty, které budou samostatně odrážet částky DPH z nabytého majetku,

práce, služby a přijaté zálohy. Zavedení účtu pro účtování DPH z přijatých záloh vyžaduje určité upřesnění schématu účetního zápisu - při expedici produktů se skutečné

provádění prací nebo poskytování služeb bude interní účtování evidováno mezi dvěma analytickými účty, nikoli v analytických účetních registrech.

Nárok na odpočet daně vzniká jak při platbě předem za služby instituce, tak při pořízení nefinančního majetku, prací a služeb. V prvním případě se započítává daňový odpočet

účtu pro snížení daňové povinnosti při odeslání zboží, vznik dluhu za provedené práce nebo služby. V druhém případě nárok na odpočet daně nezávisí na konkrétní transakci –

odpočet se použije ke snížení dříve naběhlých daňových závazků nebo jej lze uplatnit později, když takové závazky vzniknou. Tedy zohlednit dvě skupiny daňových odpočtů

používají se různá schémata.

Upozorňujeme, že Plán finančních a ekonomických činností obchodních operací nepočítá se zřízením samostatného podúčtu pro účtování daňových odpočtů z přijatých záloh. Podúčty

rozlišeno pouze podle druhu majetku - dlouhodobý majetek, nehmotný majetek, zásoby atp. Pravda, seznam podúčtů otevřených komerčními organizacemi pro

účet 19 není uzavřen a organizace mohou samostatně zadat potřebné podúčty.

Vyrovnání s protistranami a jednotlivci

Vstup v platnost federálního zákona č. 44-FZ ze dne 5. dubna 2013 vyvolal otázky, jak zohlednit výše jistoty u žádostí o účast v soutěži nebo uzavřené aukci, jistoty za plnění

smlouva (dohoda). V souladu s novým vydáním odstavce 235 Pokynu č. 157n se tato vypořádání nově promítnou na účet 021005 v rámci vyrovnání s ostatními dlužníky. Je také specifikováno

že na tomto účtu budou účtovány částky ostatních kolaterálních plateb a vkladů. Správci příjmů promítnou na účet 021005 výši příjmů z očekávaných daní, poplatků a dalších

plateb, povinnost uhradit, která se podle současné právní úpravy považuje za splněnou, podle předložených přiznání (kalkulací, jiných dokladů). V odstavci 270 pokynu č. 157n

(účet 030402) dochází ke změnám, podle kterých nejen včas nepřijaté částky mezd a stipendií, ale i výše dávek, důchodů a

kompenzace. Navrhují se minimální, ale velmi významné úpravy odstavce 273 Pokynu č. 157n (faktura 030403). Na úrovni regulačního aktu je potvrzeno, že je možné provádět srážky i bez

pouze ze mzdy, příspěvků nebo stipendií, ale také z jiných pravidelných plateb jednotlivcům.

Novelizovaný odstavec 281 pokynu č. 157n fakticky rozšiřuje rozsah použití účtu pro účetní vypořádání s ostatními věřiteli. Nyní na účtu 030406 budou zohledněny transakce při přijetí do účetnictví

nefinanční a finanční aktiva a také kalkulace při reorganizaci institucí a změně jejich typu. Podle našeho názoru vyžadují tyto doplňky také další podrobnosti a regulaci

na úrovni účetních pokynů.

Budoucí výdaje

Nové znění odstavce 302 pokynu č. 157n rozšiřuje skladbu výdajů příštích období. Patří sem náklady spojené s pojištěním majetku a občanské odpovědnosti. Tak

Zejména tedy otázku účtování nákladů na povinné ručení z motorových vozidel lze považovat za vyřízenou.

Pro účtování rezerv na budoucí výdaje se navrhuje zavést nový syntetický účet, účet 040160. Zejména se použije k vyúčtování nákladů na dovolenou nebo kompenzaci

nevyčerpanou dovolenou na záruční opravy a záruční servis, jakož i výdajové závazky vzniklé při restrukturalizaci činností instituce a výdajové závazky,

napadena u soudu.

Nejsou podrobně popsána ani pravidla pro uplatňování tohoto účtu na úrovni Pokynu č. 157n. Ty budou pravděpodobně zahrnuty do jiných institucionálních účetních pokynů. Podle našeho názoru,

Doporučuje se používat taková schémata jako součást činností generujících příjem – například k minimalizaci sezónních výkyvů v nákladech na služby poskytované institucí a také za účelem sloučení

účetní a daňové standardy.

Závazky mimo plánovanou dobu

Změny provedené v odstavci 309 Pokynů upravují zavedení nové skupiny syntetických účtů účetních objektů tvořených účetními obdobími - 90 „Sankce za ostatní řádné

rok (mimo plánovací období)“. V tomto ohledu je odstavec 318 pokynu č. 157n doplněn o nové pravidlo, které umožňuje přijímat závazky mimo plánovací období.

Je také objasněno, že přijaté závazky zahrnují závazky plánované v souladu s harmonogramem veřejných zakázek. Pro jejich promítnutí do účetnictví se navrhuje jejich zařazení do pátého oddílu účtové osnovy

doplňkový účet 050107. Účetní zápisy budou provedeny na základě dokladů potvrzujících plánování závazků instituce nebo plánování změn dříve přijatých

závazky.

Podrozvahové účetnictví

Podrobně je popsán postup účtování některých druhů majetku a závazků na podrozvahových účtech. Zejména byl upřesněn seznam přísných formulářů hlášení. Je také stanoven postup při odepisování dluhu

insolventní dlužníci a náhradní díly pro vozidla. Dále se zavádí nový podrozvahový účet 30 „Zúčtování za plnění peněžitých závazků prostřednictvím třetích osob“, ve kterém

Výpočty budou brány v úvahu při vyplácení důchodů a dávek prostřednictvím ruských pošt a platebních agentů.

Důležité si pamatovat

Změny Pokynu č. 157n se již v roce 2014 dotknou organizace účetnictví institucí. Po nabytí účinnosti novinek je nutné s novinkami počítat při sestavování účetních zásad

institucí pro rok 2015.

Přečtěte si více: Pokyn 174n o rozpočtovém účetnictví v platném znění ()