JSC formunun arka tarafı 1. Ön rapor: dikkate alınması gerekenler, numune doldurma, ana işlemler. Para ihracı şu kişilere bildirilecek: kime

Her işletme, işletmenin işleyişini sağlamak için periyodik olarak işletme harcamalarına katlanma ihtiyacı duyar. Temel olarak yöneticinin özel emriyle belirlenen muhasebeciler aracılığıyla nakit olarak yapılır. Bu durumda harcamaların paranın verilme amacına uygun yapılması gerekir.

Avans raporu, mali açıdan sorumlu bir kişi tarafından, şirketin parasının daha önce kasadan veya transfer yoluyla verildiği üretim veya işletme giderlerine maruz kalması durumunda hazırlanan bir belgedir.

Raporlama amacıyla fon verilmişse bu formun doldurulması gerekmektedir. Rosstat, AO-1 belge formunun kullanılmasını önerir.

İşletmenin para çıkarmasına izin verilen kişilerin listesi özel bir emirle belirlenir. Sorumlu kişilerin isim listesinin, kendilerine verilebilecek tutarların miktarının yansıtılması ve ayrıca bu fonların harcanma amaçlarının belirtilmesi tavsiye edilir.

Hem işletmede çalışan kişiler hem de sözleşme anlaşmaları kapsamında yer alan kişiler sorumlu olabilir.

Kanun, harcama yapmak için fon verilen çalışanların bunları belirlenen amaçlar doğrultusunda gerçekleştirmesini ve yöneticinin gider raporu için sunulan tüm belgeleri kontrol ettikten sonra bu harcamaları onaylamasını gerektirmektedir.

Ancak gider raporu onay prosedürünü geçtikten sonra bu giderler işletmenin giderlerine dahil edilebilir. Dolayısıyla bu form şirketin nakit harcamalarını teyit eden birincil belgedir.

Dikkat!Ön raporu hazırlarken ve kabul ederken, denetim sırasında mutlaka düzenleyici makamlar tarafından inceleneceğini ve yanlışlıklarla hazırlanmış olması veya ekteki belgelerin belirlenen gereklilikleri karşılamaması durumunda bu belgenin masraflarının karşılanacağını unutmamalısınız. vergiden muaf tutulacak.

Ön rapor hangi durumlarda kullanılır?

Çalışana verilen fonlar kesinlikle belirlenen amaçlar için kullanılmalı veya şirketin kasasına iade edilmelidir. Hesaba tutarların ödenmesine ilişkin ana belge, yönetici vizesinin eklenmesi gereken belgedir.

İşletmenin yerel kanunları, sorumlu çalışanın daha önce verilen parayı bildirmesi veya iade etmesi gereken son tarihleri belirler. Harcama yapılmışsa ön rapor hazırlanmalıdır. Bu belge, muhasebeciden verilen tutarları gider olarak yazmanıza olanak sağlar.

Bir iş gezisinden dönen her çalışanın, iş gezisi için bir ön rapor hazırlaması gerekir. Bu bağlamda, önceden derlenmiş birçok belgenin isteğe bağlı hale gelmesi nedeniyle rolü artmaktadır. Aslında ön rapor, gezginlerin yönetimlerine sunduğu tek rapor olarak kaldı.

Ön rapor hazırlamak zorunludur, bu kural Nakit İşlemlerin Yürütülmesi Prosedüründe yer almaktadır. Yalnızca basitleştirilmiş bir prosedür kullanarak kayıt tutan girişimciler bu belgeyi hazırlamaktan muaftır.

bukhproffi

Önemli! Ancak kuruluşlar veya bireysel girişimciler arasındaki nakit ödemelerde 100.000 ruble tutarında bir sınır olduğunu unutmamalıyız. Bu tutarın üzerinde yalnızca nakit dışı ödemeler kullanılmalıdır, bu durum raporlamayı kapsamaz.

Neler dikkate alınabilir?

Her muhasebe uzmanı ve çalışanın kendisi, gider raporuna gider kanıtı olarak eklenebilecek belgelerin listesini bilmelidir.

Bundan sonra belge iki tabloya bölünür. Bilgiler bir muhasebeci tarafından bunlara girilir. Soldaki, çalışan için sorumlu fonların hareketini yansıtır - önceki sayıdan veya fazla harcamadan kalan bakiye, verilen miktar, harcanan miktar, mevcut bakiye.

Dikkat! 19 Ağustos 2017'den itibaren bir çalışan, önceki avansı bildirmeden hesaptaki tutarları alabilecek.

Sağdaki tablo muhasebe girişlerini içerir.

Aşağıda muhasebeci, çalışanın sağladığı belge sayısını ve bunların kaç sayfada bulunduğunu yazmalıdır.

Kontrolü tamamladıktan sonra muhasebeci onaylanan tutarı imzalamalı ve yazılı olarak belirtmelidir. Form daha sonra incelenmek üzere baş muhasebeciye sunulur.

Bir çalışan, raporu gönderdikten sonra kendisine iade edilmesi gereken para tutarlarını tespit ederse veya tam tersi, aşırı harcadığı tutarın tazmin edilmesi gerekiyorsa, kasa belgesinin ayrıntıları aşağıya girilir.

Dikkat! Avans raporunun kontrolü sırasında çalışana kabulünü teyit eden bir makbuz verilir. Kabul edilen belgenin bilgilerini kısaca kopyalar.

Ters taraf

Bu tarafta muhasebecinin ekli tüm belgeleri girdiği bir tablo bulunmaktadır. Her form için bir satır ayrılmıştır.

Ön rapor (form AO-1) Bir iş gezisi sırasında çalışanların harcamalarının muhasebeleştirilmesine yönelik birleşik bir belgedir. Bir iş gezisinden dönerken, çalışanın indirebileceğiniz doldurulmuş bir seyahat sertifikası ve formu AO-1 birleşik formunda olan bir ön rapor sunduğu bir rapor vermesi gerekir.

Ön rapor JSC -1, aşağıdaki gibi belirli amaçlar için çalışana verilen nakit miktarının muhasebeleştirilmesi için gerekli olan birincil belgedir:

- seyahat ödenekleri masraflar ;

- Yönetim veya üretme masraflar .

Sorumlu tutarın ihracı, bir gider ödeme emri (RKO) kullanılarak işletmenin kasasında resmileştirilir. Alınan para yalnızca RKO'da belirtilen amaçlar için harcanmalıdır. Kasiyer, yalnızca kuruluşla iş sözleşmesi yapan bir çalışana şahsen para dağıtmakla yükümlüdür ve adı, parayı hesaba katabilecek kişilerle ilgili emir listesinde yer almaktadır. Ayrıca, tutarın verilmesinin temeli bir iş gezisinde gönderilecek bir sipariş veya iş gezisi Sertifika.

Muhasebeci verilen parayı harcadıktan sonra üç iş günü içinde bir ön rapor hazırlanmalı ve muhasebe servisine sunulmalıdır.

AO-1 nasıl doğru şekilde doldurulur? Sizi makalenin sonunda bulacağınız örnek gider raporunu indirmeye davet ediyoruz. Ayrıca aşağıdan boş bir ön rapor formu indirebilirsiniz.

Seyahat belgesi, çalışanın iş gezisinde olduğunu doğruluyorsa, ön rapor çalışanın işinin onayıdır. Verilen tutarların harcamasını teyit eden belgeler avans raporuna eklenir.

Çalışanlara çeşitli ihtiyaçlar için rapor karşılığında fon verilirken de avans raporu doldurulur. Aynı zamanda, bir çalışana ancak sorumlu kişiler emrine dahil edilmesi durumunda hesap üzerinden para verilebileceğini hatırlamanız gerekir.

Ön rapor hazırlama prosedürü (form AO –1)

Belge hem çalışan hem de muhasebe departmanı çalışanı tarafından hazırlanır.

Rapor eden kişi aşağıdaki bilgileri doldurmalıdır:

1. Kuruluşun adı;

2. Hazırlık Tarihi ;

3. Avans ödemesinin atanması ( üretme, temsilci, seyahat ödenekleri harcamalar vb.);

4. Kişisel veriler, yani: soyadı ve adının baş harfleri, muhasebecinin çalıştığı yapısal birim, personel numarası, pozisyonu;

5. Son avans tutarına ilişkin bilgi;

6. Kasiyer tarafından düzenlenen alt raporun tutarı;

7. Raporun diğer tarafında gerekli veriler yazıldıktan ve hesaplandıktan sonra "Harcandı", "Bakiye/Fazla Tüketim" sütunları ve JSC -1'e ekli belge sayısına ilişkin bilgiler doldurulur;

8. Hakkında tablo kısmı harcananşu anlama gelir:

- seri numarası . Gider raporuna eklenen tüm belgeler derlenmiş listeye göre numaralandırılmalıdır;

- Her belgenin numarası, tarihi, onaylıyor hedeflenen fon harcamaları;

- JSC-1'e ekli belgelerin adı (satış (nakit) makbuzu, PKO makbuzları, iş gezisi Kimlik, fatura vb.), paranın neye harcandığı;

- gider tutarı her belgeden kopyalanır. Raporlayan kişi yalnızca 5. veya 6. sütunu doldurur (bu, ödemenin para birimine bağlıdır);

- nihai tutarın hesaplanması. Daha sonra toplam "Harcanan" sütununa yeniden yazılır (nokta 7).

Muhasebeci AO-1'i geçtikten sonra, muhasebe hizmeti çalışanının, harcanan fon miktarını, amaçlanan amaçlara yönelik doğru harcamalarını doğrulayan her belgenin varlığını kontrol etmesi ve ayrıca kalan bölümleri doldurması gerekir. Form AO-1'deki raporun muhasebe departmanına iletildiğini teyit etmek için çalışana bir makbuz verilir. Masrafı onaylayan orijinaldeki tüm belgeleri inceledikten, doldurmanın doğruluğunu kontrol ettikten sonra JSC-1'in ön raporu baş muhasebeci, muhasebeci ve müdür tarafından imzalanır ve ardından muhasebe için kabul edilir.

Ön rapor AO-1. Numune doldurma

Ön rapor formu iki taraflı bir form olup hem muhasebe departmanı hem de çalışanın kendisi tarafından doldurulur.

Sorumlu bir kişi Form AO-1'de neyi doldurmalıdır?

Formun ön yüzünde şu satırlar yazıyor:

- şirketin adı;

- raporun tarihi;

- çalıştığı yapısal birim;

- tam adınız, pozisyonunuz, personel numaranız;

- avansın amacı, yani verilen paranın neye harcanması planlandığı (ev ihtiyaçları, kırtasiye malzemeleri, seyahat masrafları vb.);

Sorumlu kişi formun arka yüzüne paranın nasıl harcandığını gösteren bir tablo doldurur. Mevcut her destekleyici belge için, bu belgenin numarası, tarihi, adı ve bu belgeye yansıtılan harcanan tutarın sütunlara sırayla yazıldığı bir tablo satırı doldurulur. Avans rapor formunun tüm tablosu doldurulduktan sonra sonuçlar özetlenir, “toplam” satırına yazılan toplam harcanan tutar hesaplanır. Bundan sonra sorumlu kişi ön rapor formunu tüm destekleyici belgelerle birlikte muhasebe departmanına sunar.

Muhasebeci gider raporunda ne doldurur?

Raporu aldıktan sonra muhasebeci, tamamlamanın doğruluğunu kontrol etmeli ve tabloda verilen verileri ekteki belgelerde belirtilenlerle karşılaştırmalıdır. Belgeye bireysel bir numara atanır.

Ön tarafın alt kısmında muhasebeci “makbuz” satırlarını doldurur: rapor formunun kimden alındığı, numarası ve tarihi, harcanan tutar, ekli belge sayısı, raporun kabul edildiği tarih ve muhasebecinin imza. Bu şekilde doldurulan dekont, AO-1 formunun ana kısmından koparılarak raporun kabul edildiğinin ve doğrulandığının işareti olarak sorumlu kişiye teslim edilir.

Formun arka tarafında muhasebeci, muhasebe için kabul edilen tutarı yansıtan 7. ve 8. satırları ve yapılan masrafların yazıldığı hesap borcunun yazıldığı 9. satırı doldurur.

Daha sonra ön tarafa dönüp iki küçük tabloyu doldurmanız gerekiyor:

- birincisi, varsa önceki avanslardan kalan bakiyeyi veya fazla harcama tutarını yansıtır, “toplam alınan” alanına verilen avans tutarı, “harcanan” satırına ise fiilen harcanan miktar yazılır. Çalışan verilen paradan daha az harcadıysa, "bakiye" doldurulur, daha fazla ise "fazla harcama" yapılır. Bakiye varsa buna göre kasaya aktarılır, fazla harcama varsa işletme kasasından eksik tutar çalışana verilir.Bakiye/fazla harcama olması durumunda ayrıca doldurmanız gerekir. ön taraftaki tabloların altında “ödenen bakiye/toplam olarak verilen bakiye” bölümünde yer almaktadır.

- ikinci tablo birinciyi tamamlar, içinde birinci tablonun dolu çizgilerinin karşısına karşılık gelenler yerleştirilir.

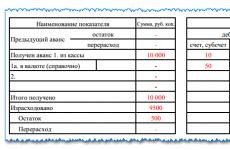

AO-1 No'lu ön raporu doldurma örneği

Aşağıdaki şekil ön rapor formunun doldurulmasına ilişkin bir örneği göstermektedir.

Raporun ön yüzünün doldurulması örneği

Aşağıdaki şekil raporun arka tarafının doldurulmasına ilişkin bir örneği göstermektedir.

AO-1 numaralı formun arka yüzünün örnek tasarımı

Ön rapor. AO-1 Formu, önceden ihraç edilen fonların sorumlu tutarlarının kullanım amacını, harcamalarının kanıtı olan belgelerin eklenmesiyle yansıtan bir birincil muhasebe belgesidir. Rapor formu birleştirilmiştir, Rusya Federasyonu Devlet İstatistik Komitesi'nin 01.08.2001 tarih ve 55 sayılı Kararı ve 0302001 OKUD kodu ile onaylanmıştır. Bütçe kuruluşları için, Maliye Bakanlığı Emri ile onaylanan No. Rusya'nın 30.03.2015 N 52n tarihli.

Bir ön rapor hazırlamanın amacı, önceden verilen fonların harcamalarının daha sonra doğrulanması, kullanımlarının kuruluş başkanı tarafından onaylanması ve ardından üretim giderlerinin silinmesidir. Belge, parayı peşin alan kişi tarafından rapor karşılığında doldurulur.

Hesapta para almaya hak kazanan kişilerin listesi, kuruluşun muhasebe departmanında bulunması gereken sorumlu kişilere ilişkin bir emir ile onaylanır. Fonlar, işletmenin kasa aracılığıyla, bu tutarın amaçlanan amacının belirtilmesi gereken bir oranda verilir. Avansın verileceği süre işletmenin ilgili talimatıyla da onaylanır.

Seyahat fonlarının sağlanması, yöneticinin emri veya seyahat sertifikası esas alınarak gerçekleştirilir. İş gezisinin sonunda sorumlu kişi, yapılan harcamaların yapılabilirliğini teyit eden ek belgelerle birlikte bir rapor sunmakla yükümlüdür. Ön rapor formu her iki tarafı da tek nüsha olarak doldurulur. Ön taraf sorumlu kişi tarafından doldurulur ve aşağıdaki verileri içerir:

- kuruluşun adı, raporun tamamlanma tarihi ve numarası;

- Sorumlu kişinin soyadı, adı, soyadı, personel numarası (varsa), kayıtlı olduğu bölüm.

Sol alt köşede sorumlu kişi, kendisine daha önce verilen avanslar, şu anda aldığı para miktarı, harcamaları, fazla harcamaları ve bakiyesi hakkında bilgilerin yer aldığı bir tabloyu doldurur. Formun arkasına, fon harcamalarını onaylayan belgelerin bir listesini (makbuzlar, yazarkasa çekleri, taşıma belgeleri, seyahat sertifikası vb.) ve bunların her biri için harcama tutarını (sütun 1-6) girin. ). Raporun eki niteliğindeki belgeler, raporda kaydedildikleri sıraya göre numaralandırılır.

Avansın döviz cinsinden verilmesi durumunda, ön taraftaki 1a satırını ve arka taraftaki 6 ve 8 numaralı sütunları doldurun. Belge sorumlu kişi tarafından tamamlandıktan sonra, doğru doldurulduğunun doğrulanması için baş muhasebeciye teslim edilir. Belgenin doğru doldurulması halinde muhasebeci, raporun uygun miktara göre (sayı ve yazıyla) onaylandığını gösteren bir işaret koyar ve ön yüzüne bir makbuz doldurarak sorumluya iletir.

Bir muhasebeci tarafından kontrol edildikten sonra gider raporu yöneticinin onayına sunulur ve ardından ilgili gider tutarının yazılması için dikkate alınır. Sorumlunun daha önce verilen avanslardan borcu varsa, kendisine sonraki tutarlar verilemez.

İdari ve ticari harcamalar için sorumlu kişilere verilen fonların muhasebeleştirilmesinde kullanılır.

Sorumlu kişi ve muhasebe çalışanı tarafından tek nüsha halinde hazırlanmıştır.

Ön rapor kağıt ve bilgisayar ortamında hazırlanabilir.

Formun arka tarafında, sorumlu kişi, yapılan harcamaları (seyahat belgesi, makbuz, taşıma belgeleri, kasa makbuzları, satış makbuzları ve diğer destekleyici belgeler) ve bunlar için yapılan harcama tutarını doğrulayan belgelerin bir listesini yazar ( sütunlar 1 - 6). Ön rapora eklenen belgeler sorumlu kişi tarafından rapora kaydedilme sırasına göre numaralandırılır.

Muhasebe departmanı, fonların amaçlanan kullanımını, yapılan harcamaları onaylayan destekleyici belgelerin varlığını, bunların uygulanmasının doğruluğunu ve tutarların hesaplanmasını kontrol eder ve ayrıca formun arka tarafında muhasebe için kabul edilen harcama tutarları belirtilir (sütunlar) 7 - 8) ve bu tutarlar için borçlandırılan hesaplar (alt hesaplar) (sütun 9).

Dövizle ilgili ayrıntılar (formun ön yüzünün 1a satırı ve formun arka yüzünün 6 ve 8. sütunları) yalnızca sorumlu kişiye belirlenen prosedüre uygun olarak döviz cinsinden fon verilmesi durumunda doldurulur, Rusya Federasyonu'nun mevcut mevzuatına uygun olarak.

Doğrulanan gider raporu yönetici veya yetkili kişi tarafından onaylanarak muhasebeye kabul edilir. Kullanılmayan avansın bakiyesi, sorumlu kişi tarafından, nakit makbuz emri kullanılarak, öngörülen şekilde kuruluşun kasa masasına teslim edilir. Avans raporundaki fazla harcamalar, nakit tahsilat emrine göre sorumlu kişiye düzenlenir.

Onaylanan avans raporunun verilerine dayanarak, muhasebe departmanı hesaplanacak tutarları öngörülen şekilde yazar.

·····Rusya Federasyonu Devlet İstatistik Komitesi'nin 1 Ağustos 2001 tarihli Kararı N 55 "Birleşik birincil muhasebe belgeleri formunun onaylanması üzerine N AO-1 "Ön rapor""