Belarus'ta kurumsal kartla ne kadar ödeme yapabilirsiniz? Kurumsal kartlar. Kurumsal kartı kimler kullanabilir?

Banka ödeme kartı, bir banka hesabına, banka mevduat hesaplarına, nakit almak ve nakit dışı ödemeler yapmak için bir gerçek veya tüzel kişiye verilen kredilere erişim sağlayan ve ayrıca diğer işlemlerin mevzuata uygun olarak yürütülmesini sağlayan bir ödeme aracıdır. kanun RB (Belarus Cumhuriyeti Bankacılık Kanunu'nun 273. Maddesi; bundan sonra - BC). Ödeme kartları kişisel ve kurumsal olabilir. Buna karşılık, kişisel kartlar gibi kurumsal kartlar da borç ve alacak olarak gelir. Bir banka kartının, müşterinin hesap bakiyesi veya kredili mevduat limiti dahilinde kullanılması gerekir. Kredi sözleşmesi yapılırken kredi kartı kullanılmakta olup, bankanın sağladığı kredi tutarı dahilinde işlemler gerçekleştirilmektedir.

Kimler bankadan kurumsal kart alır?

Ödeme kartı ve kuruluşun diğer belgeleri kullanılarak hesap kapatma (vadeli) hesabı açılması için bankaya yapılan başvuruya istinaden, kurumsal kartlardaki işlemlerin kaydedileceği bir hesap açılır. Kurumsal kartın verildiğini hatırlatalım:

Kuruluşun cari (uzlaşma) hesabına;

Kuruluşun katkılarının (mevduatlarının) muhasebeleştirilmesi hesabına;

Kredi hesabına.

Amir banka, tüzel kişiliğin başkanına (IP *) veya bu tüzel kişiliğin (IP) yetkili çalışanlarına kurumsal banka kartı ve kredi kartı verir.

________________________

* Bireysel girişimci.

Kurumsal banka ve kredi kartlarını alma ve kullanma (kart sahiplerine alma ve aktarma) hakkı, bir tüzel kişiliğin (IP) çalışanına, bir tüzel kişiliğin (IP) vekaletnamesi temelinde verilir (madde 18 ve Banka ödeme kartlarıyla işlem yapma prosedürüne ilişkin Talimatların 20'si, Belarus Cumhuriyeti Ulusal Bankası Yönetim Kurulu'nun 18 Ocak 2013 tarih ve 34 sayılı Kararını onayladı; bundan sonra Talimat No. 34 olarak anılacaktır).

Referans için: kart sahibi - kartın kullanımına ilişkin yapılan bir sözleşmeye (kredi sözleşmesi) dayanarak veya müşteri tarafından verilen yetkiye dayanarak (34 Sayılı Talimatın 2. maddesi) kartı kullanan kişi.

Önemli! Kurumsal banka ve kredi kartlarının alınması, dağıtımı, muhasebeleştirilmesi ve kullanılması sorumluluğu tüzel kişiliğin başkanına, bireysel girişimciye aittir (34 Sayılı Talimatın 19 ve 20. maddeleri).

Kurumsal kart hangi amaçlarla kullanılabilir?

Kartları kullanırken işlem yapma prosedürü Ch. 3 Talimat No. 34. Kurumsal banka kartı sahipleri, kartları bir müşterinin hesabına kredi vermek, hesaptan nakit almak ve Belarus Cumhuriyeti topraklarında ve yurt dışında kanun ve mevzuatta öngörülen şekilde nakit dışı ödemeler yapmak için kullanabilirler. kartın kullanımına ilişkin anlaşma. Bu kural, Belarus rublesi ve döviz cinsinden müşteri hesapları için geçerlidir (34 Sayılı Talimatın 23 ve 25. maddeleri).

Kurumsal banka ödeme kartlarının hangi amaçlarla kullanılabileceği tabloda yer almaktadır.

Kartın kullanımına ilişkin anlaşma (banka müşterisi ile yapılan anlaşmaya göre) veya kredi sözleşmesi kısıtlamalar öngörebilir (34 Sayılı Talimatın 13. maddesi):

Kartı kullanırken yapılan işlemlerin listesi;

Kartı kullanırken tutarlar ve (veya) işlem sayısı;

Kart kullanımının kullanıldığı ülkeler ve bölgeler.

Gördüğünüz gibi kurumsal banka ve kredi kartlarının kullanım amaçları sınırlıdır. Kart sahiplerinin bu konuda bilgilendirilmesi gerekmektedir.

Kartların hareketi üzerinde güvenlik ve kontrol sağlıyoruz

Kurumsal kartların hareketi ve güvenliği üzerinde kontrol sağlamak için, kuruluşun muhasebe politikalarında, kurumsal kartların verilmesini ve iadesini kaydetmek için bir dergi biçimi sağlanması tavsiye edilir.

Örnek 1. Muhasebe kartları için günlüğü doldurma prosedürü

Kuruluş, Belarus Cumhuriyeti topraklarındaki çalışanların iş gezileriyle ilgili masrafları ödemek amacıyla Belarus rublesi cinsinden bir cari hesaba erişmek için kurumsal bir banka kartı aldı. Çalışana şirket kartı verildi.

Bir kart kullanırken, bu kartın sahibi (kuruluşun çalışanı), onu kullanarak aşağıdaki işlemleri yapma hakkına sahiptir; bunun sonucunda aşağıdakiler gerçekleştirilir:

Nakitsiz ödemeler;

Kart sahibine nakit verilmesi;

Kart sahibi tarafından nakit para yatırma.

Bu işlemler cari hesaba yansıtılır ve hesap özeti ile teyit edilir. Kart sahibine ayrıca ödeme sisteminde katılımcıların kullandığı teknolojilere bağlı olarak bilgi ve diğer hizmetler de sağlanır (34 Sayılı Talimatın 2. maddesi). Bu nedenle, kartı kullanırken müşterinin hesabındaki işlemleri onaylayan belge, müşterinin hesabındaki bir banka ekstresidir; gönderme prosedürü, kartın kullanımına ilişkin sözleşmede belirlenir.

Kartta yazılan tutarların muhasebeleştirilmesinde aşağıdaki yazışmalar yapılacaktır:

Dt 71 "Sorumlu kişilerle yapılan ödemeler" - Kt 51 "Cari hesaplar".

Döviz cinsinden banka ödeme kartları kullanılarak işlem yapılması

Banka ödeme kartlarını kullanırken yapılan işlemler, kartın kullanımına ilişkin sözleşmenin veya kredi sözleşmesinin ilgili hesaplarda döviz bozdurma işlemleri gerçekleştirme olasılığını sağlaması durumunda, hesabın veya kredi hesabının para biriminden farklı bir para biriminde gerçekleştirilebilir. (34 Sayılı Talimatın 29. maddesi). Bu durumda, bir kart kullanıldığında döviz bozdurma işlemleri, müşterinin hesabına, kartları kullanırken işlem yapmak için belirlenen amir bankanın döviz kuru ve (veya) ödeme sistemi tarafından belirlenen döviz kuru (Talimat'ın 30. maddesi) yansıtılır. 34 numara).

Kartı bir ATM'de, self-servis ödeme ve referans terminalinde, amir bankanın sahip olduğu ödeme terminalinde veya amir bankanın belirlediği şekilde diğer teknik cihazlar veya hizmetler aracılığıyla kullanırken, müşterinin hesabındaki döviz işlemleri şu şekilde yansıtılır: kart sahibi tarafından işlem tarihi ve saatinde yürürlükte olan, kart kullanımı sırasında işlem yapmak için belirlenen amir bankanın döviz kuru (34 Sayılı Talimatın 31. maddesi).

Kart çekleri ve diğer belgeler, kart kullanılarak gerçekleştirilen işlemlerin teyidi ve nakit dışı ödemeler için ödeme talimatlarının verilmesinin temelini oluşturur.

Kurumsal kart kullanarak raporlama için fon alan çalışanların, harcanan tutarlara ilişkin muhasebe departmanına bir rapor sunmaları gerekmektedir.

Kurumsal kart sahipleri, bunları kullanarak ödeme yaparken aşağıdaki belgelere uymak zorundadır:

- Belarus Cumhuriyeti Ulusal Bankası Yönetim Kurulu'nun 29 Mart tarihli Kararı ile onaylanan, Belarus Cumhuriyeti topraklarında nakit işlem yapma prosedürü ve Belarus rublesi cinsinden nakit ödeme prosedürüne ilişkin Talimatların 32. maddesi, 2011 Sayı 107.

Bir çalışan varsa, dahil. ve yönetici, gelecek harcamaları raporlamak için şirket kartını kullanarak nakit aldıysa, çalışan, verildikleri sürenin bitiminden itibaren en geç 3 iş günü içinde muhasebe departmanına harcanan tutarlara ilişkin bir rapor sunmakla yükümlüdür ve kullanılmayan parayı kasaya iade edin.

Gelecek harcamaları bildirmek için kurumsal kartlar kullanarak para alan kişiler, ödeme günü hariç, gayri nakdi olarak ödeme tarihinden itibaren en geç 15 iş günü içinde veya kısmen gayri nakdi biçimde ödeme yaparken, kısmen Ödeme günü hariç olmak üzere nakit olarak harcanan tutarlara ilişkin bir raporu muhasebe departmanına sunun.

Örnek 2. Raporun sunulması için doğru son tarihler

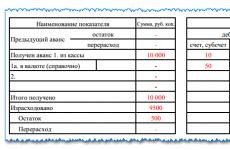

Örgütün başkanı 4 Ağustos - 15 Ağustos 2014 tarihleri arasında Brest'e bir iş gezisine gönderildi. Seyahat masrafları için nakit, kurumsal kart kullanılarak alındı. Karttan (otel için) nakit dışı ödeme yapıldı ve nakit çekildi. Ödeme tarihi (para çekme) - 6 Ağustos 2014

Harcama tutarlarına ilişkin raporun en geç 27 Ağustos 2014 tarihine kadar (7 Ağustos'tan itibaren 15 iş günü) muhasebe departmanına teslim edilmesi gerekmektedir;

Bir iş gezisi için avans verilmesinin yansıma tarihi nasıl belirlenir

Bir şirket kartının bir çalışana teslim edilmesi, avans ödemesinin muhasebeye yansıtılmasının gerekli olduğu anlamına gelmez. Bu durumda çalışan, paranın kendisine değil, kuruluşun banka hesabına erişim sağlayan bir ödeme aracı alır. Banka fonları yazana kadar kuruluşun hesabında listelendiğinden, avans ihracı fonların silindiği gün yansıtılacaktır. Verilen avansın kaydedilmesinin temeli, çalışana verilen kartın açıldığı hesaba ait banka ekstresi olacaktır.

Örnek 3. Avans ödemesinin yansıma tarihi

Çalışan yurtdışına bir iş gezisine gönderildi ve kendisine 4 Ağustos 2014 tarihinde seyahat ettiği ülkenin dövizinin (5.000 Rus rublesi) yatırıldığı bir kurumsal kart verildi. Çalışan, bir iş gezisindeyken kartı hesaplamalar yapmak için kullandı:

- 5 Ağustos 2014 - 1.500 RUR tutarındaki otel faturası ödendi. ovmak. (6 Ağustos 2014 tarihinde hesaptan para çekildi);

Merkez Bankası tarafından belirlenen Rus rublesi döviz kuru (şartlı olarak):

Muhasebede aşağıdaki girişler gerçekleşecektir:

D-t 52-2 - K-t 52-1- 1.460.000 BYN ovmak. (5.000 RUB × 292)

- kurumsal kartın açıldığı hesaba fon aktarıldı;

Dt 71 - Kt 52-2- 1.025.500 BYN ovmak. (3.500 × 293 RUB)

- kurumsal kart kullanılarak para çekilmesi yansıtılır;

Dt 52-2 - Kt 91- 3.500 bel. ovmak. (RUR 3.500 × (293 - 292))

- döviz hesap fonlarının yeniden değerleme tutarı.

Böylece, bir iş gezisi için avans verilmesi, çalışana verilen kurumsal kartın açıldığı hesaptan fonların kesildiği her tarih için muhasebe kayıtlarına yansıtılmaktadır. Çalışana son ödeme, avansın alındığı para birimi cinsinden yapılır.

Kurumsal kart - muhasebesi, bu finansal araçla ilk kez karşılaşan muhasebeciler arasında soru işaretleri uyandıran bazı nüanslarla ilişkilidir. Bu yazımızda kurumsal kart kullanmaya başladığınızda sıkça sorulan soruların yanıtlarını vereceğiz.

Hangi karta sahip olmak daha iyidir - banka kartı mı yoksa kredi kartı mı?

Kurumsal amaçlar için banka kartlarının çeşitli versiyonlarını düzenlemek mümkündür:

- yalnızca borç (harcanmadan önce karta para doldurulacaktır);

- kredi (karttaki fonlar banka tarafından limit dahilinde sağlanır);

- Kredili mevduat hesabı (borç bakiyesini aşan fon harcama olasılığı vardır - kural olarak da sınırlıdır).

Hangi kartın seçileceği, verilme amacına ve onu kullanacak çalışana duyulan güvene bağlıdır. Örneğin, bir yöneticiye yabancı olanlar da dahil olmak üzere iş gezilerinde kullanılmak üzere bir kart verilirse, bir krediye veya kredili mevduat hesabına para harcama olasılığının sağlanması tavsiye edilir ("ekstra" para kullanışlı olabilir). Kart, bir işletme sahibine bütçe dahilindeki düzenli küçük satın alımlar için veriliyorsa, en iyi seçenek, aylık sabit yenilemeli bir banka kartı olabilir.

NOT! Bir kredi kartının kredi fonlarının faizsiz kullanım süresi varsa, vergi amaçlı bu tür kullanımdan elde edilen ekonomik faydanın hesaplanmasına gerek yoktur (bkz. Maliye Bakanlığı'nın 18 Nisan 2012 tarih ve 03-03- sayılı yazısı). 10/38).

Muhasebe çalışanına kart verilmesi nasıl resmileştirilir?

Kartın kendisi, onu veren bankanın mülkiyetindedir. Bu nedenle kartın bir çalışana verilmesi gerçeği, kartın verildiği işletmenin muhasebe hesaplarına yansıtılmamaktadır. Bir işletme, bu tür kartların kayıtlarını özel bir dergide tutabilir veya bankadan kart almak için çalışanlara verilen vekaletnamelerin bir listesini oluşturabilir. Çalışanların kart aldığını doğrulamak gerekiyorsa bankadan bir belge (örneğin, kart verme kaydı) talep edilebilir.

Kart işlemleri nasıl düzenlenmeli?

Bir kuruluşta kurumsal kartlar kullanılıyorsa, kartları kullanma ve harcanan fonlarla ilgili raporları gönderme prosedürünün yerel düzenlemelerle onaylanması tavsiye edilir.

Bu tür düzenlemeler aşağıdaki durumlarda da yardımcı olacaktır:

- Harcanan fonların kurumsal kartlara muhasebeye yansıtılmasına ilişkin prosedürle ilgili olarak vergi makamlarından olası taleplerin çözülmesi. Örneğin, iç düzenlemeler bir çalışanın ATM aracılığıyla karttan çekilen fonları raporlaması için açık bir prosedür oluşturmuyorsa, vergi makamları bu durumda karttan çekilen tüm tutarların kuruluşun nakit parası yoluyla aktarılması gerektiğini düşünebilir. masa (PKO'ya göre kaydedilmiş ve raporun verilmesi için derhal bir yazar kasa düzenlenmiştir). Elbette böyle bir iddia oldukça zayıf temellere dayanıyor çünkü aslında para işletmenin kasasına girmemişti. Ancak bu tür nüanslardan kaçınmak için, karttan para harcamak ve bunlar hakkında raporlama yapmak için tüm seçenekleri iç düzenlemelere kaydetmek daha iyidir.

- Kart fonlarının kötüye kullanılması veya eksiklik ve suiistimallerin tespiti durumunda bir çalışana talepte bulunmak. İç düzenlemeler doğru bir şekilde hazırlanırsa, yalnızca suçlu çalışanın maaşından fonların kötüye kullanılmasından kaynaklanan kayıpları engellemekle kalmayacak, aynı zamanda çalışana Sanat kapsamında disiplin cezası uygulamak da mümkün olacaktır. 192 ve Sanatın 1. kısmı. Rusya Federasyonu İş Kanunu'nun 81'i (organizasyondaki disiplin hükümlerinin ihlali nedeniyle).

Şirket kartlarına ilişkin bilgileri vergi dairesine iletmem gerekiyor mu?

2 Nisan 2014 tarih ve 52-FZ sayılı “Değişiklik Hakkında…” Kanunu, Mayıs 2014'ten itibaren, vergi mükelleflerinin banka hesaplarının açılması (kapatılması) konusunda vergi makamlarına bilgi sunma yükümlülüğünü kaldırmıştır.

Yukarıda belirtildiği gibi, banka kartlarının verilmesi aynı zamanda işletmenin değil kartı veren bankanın operasyonlarını da ifade eder.

Bu nedenle kurumsal kart düzenlediğinizi vergi dairesine bildirmenize gerek yoktur.

Bir çalışan karttan harcanan parayı nasıl hesaplar?

Karttaki para firmaya ait olup onun tasarrufundadır. Dolayısıyla çalışanın ihbar yükümlülüğü ancak kartla ödeme yaptığında veya ATM'den para çektiğinde doğar.

Genel bir kural olarak, bir çalışanın kurumsal karttan kullandığı paralar hesaplanabilir tutarlar olarak kabul edilir. Buna göre, onlar için raporlama prosedürü benzerdir. Çalışan şunları yapmalıdır:

- Harcanan miktarlar hakkında önceden bir rapor hazırlayın. Bu, standart AO-1 formu kullanılarak yapılabileceği gibi, kurum içinde onaylanmış bir form kullanılarak da yapılabilir (örneğin, kurumsal kartların kullanımına ilişkin iç düzenlemelerde özel bir rapor formu da bulunabilir).

Masrafların kurumsal banka kartıyla ödenmesi durumunda avans raporu hazırlanmasına ilişkin tüm detaylar ConsultantPlus'ın Hazır çözümünde belirtilmiştir.

- Rapora destekleyici belgeler ekleyin: kasa makbuzları, faturalar, işlemler vb.

- Raporu, kurumsal kartların kullanımına ilişkin mevzuatın öngördüğü şekilde ve süreler içerisinde işletmenin muhasebe departmanına gönderin.

NOT! Bankalar periyodik olarak (genellikle aylık olarak) kart ürünlerine ilişkin ekstreleri derleyip müşterilere gönderir. Böylece kart kullanan çalışanların nakit dışı ödeme ve ATM'lerden para çekme işlemlerine ilişkin raporları kontrol etmek oldukça kolaydır.

Fonların başka amaçlarla kullanılması nedeniyle bir çalışanın zararının kesilmesi mümkün müdür?

Evet yapabilirsin. Bir dizi koşula tabidir:

- hasar miktarı tahmin edilebilir;

- çalışanın zarardaki suçluluğunun kanıtlanması (örneğin, kişisel ihtiyaçlar için mal satın alınması, kişisel karttaki banka ekstresi ve satıcının ödeme belgelerinin kopyaları ile onaylanmıştır);

- işletme başkanından, zarar ve suçluluk olgusunun tespit edildiği andan itibaren en geç 1 ay içinde çalışanın maaşından zarar miktarının kesilmesi yönünde bir kararname (emir) çıkarıldı (Rusya Federasyonu İş Kanunu'nun 137. Maddesi) ;

- Yapılan kesinti miktarı Sanatta belirlenen standartlara uygundur. Rusya Federasyonu'nun 138 İş Kanunu;

- çalışan stopaja itiraz etmez (Rusya Federasyonu İş Kanunu'nun 137. Maddesi).

Maaş kesintisi koşulları hakkında daha fazla ayrıntı .

Kurumsal kartlarla yapılan işlemlerde tipik işlemler nelerdir?

Muhasebede, kart işlemleri 55 “Bankalardaki özel hesaplar” ve 71 “Sorumlu kişilerle yapılan ödemeler” hesapları kullanılarak yansıtılmaktadır. Tipik işlemler tabloda sunulmaktadır:

|

Not |

|||

|

Kurumsal kartın yenilenmesi |

Her kart hesabı için analitikte puan 55 korunur |

||

|

Banka kredi fonlarının kullanımı |

Kredi kartı ve kredili mevduat için |

||

|

Karttan hizmetler veya banka komisyonu ödemesi tahsil edildi |

|||

|

Muhasebe departmanının, örneğin internet bankacılığı gibi kart hareketleri üzerinde operasyonel kontrol araçları varsa, kayıt gerçekleştirilir. |

||

|

25, 26, 44, 60, 76 |

Çalışanın harcanan tutarlara ilişkin raporu yansıtılır |

İlan, raporun kabul edildiği tarihte yapılır. |

|

|

Çalışanın kartı masraf ödemek için kullandığı gerçeği yansıtılıyor |

|

||

|

Kart fonlarının kullanımı banka raporuna ve çalışan raporuna göre yansıtılır |

Banka raporunun alındığı tarih itibarıyla |

||

|

Kredi fonlarının kullanımı için tahakkuk eden faiz |

Kredi kartları ve kredili mevduatlar için |

||

|

Geri ödenen kredi kartı kredisi |

Genellikle bankanın ibraz ettiği karttaki zorunlu ödeme tutarında |

Makalede banka kartlarıyla ilgili dolandırıcılık türleri hakkında bilgi edinin « Ödeme banka kartlarını kullanarak dolandırıcılık » .

Sonuçlar

Kurumsal kartların muhasebesi genel kurallara göre yapılır. Aynı zamanda muhasebe açısından bankalarda açılan kart hesapları özel banka hesapları, çalışanların kartlardan harcadığı paralar ise hesaplanacak tutarlar olarak sınıflandırılmaktadır. Kartların kullanım prosedürünün, fon harcamalarının raporlanması prosedürüne özellikle dikkat edilerek, kullanımlarının tüm yönlerini kaydeden ayrı bir dahili belgede onaylanması tavsiye edilir.

Belarus rublesi ve döviz cinsinden hesaplar için uluslararası ödeme sisteminin (VISA, MasterCard vb.) banka ödeme kurumsal kartları verilebilir. Bu tür kartların kullanımıyla ilgili en sık sorulan soruların cevaplarına bakalım.

1. Kurumsal kartı kimler kullanabilir?

Cevap: Bir kişi (tutucu) tarafından kullanılabilir<1>. Bu kartın verildiği kuruluşun banka hesabına erişebilir. Yalnızca kurum çalışanlarının kurumsal kart sahibi olabileceğine inanıyoruz. Yani kuruluşun iş sözleşmesi yaptığı kişi<2>. Çalışan - kart sahibinin, kartın açıldığı hesaptan kullandığı fonlar, kendisine hesaptan verilen fon olarak kabul edilir.<3> .

Kurumsal kartlar kişiselleştirilmiş veya isimsiz olabilir. Kişiselleştirilmiş kurumsal kart bu kartın boş kısmında soyadı ve adı yazılı olan kart sahibini - çalışanı kullanma hakkına sahiptir. İsimsiz kurumsal kart Sahibi hakkında bilgi göstermeyen kuruluşun herhangi bir çalışanına verilebilir. Kendisine böyle bir kartın verildiği çalışan, kart sahibi olarak kabul edilir.<4> .

Kurumsal kartların, bu kart sahibi olmayan kişiler tarafından kullanılması yasaktır.<5> .

2. Kurumsal kart hangi amaçlarla kullanılabilir?

Cevap: Kurumsal kart, sahibi tarafından aşağıdaki amaçlarla kullanılır:

- nakit almak;

- Belarus Cumhuriyeti topraklarında ve yurt dışında nakit dışı ödemelerin gerçekleştirilmesi.

Kurumsal kartın özel kullanım amaçları mevzuatta doğrudan belirtilmemiştir. Kuruluş tarafından bağımsız olarak belirlenirler. Örneğin, bir şirket kartı aşağıdakilerle ilgili masrafları ödemek için kullanılabilir:

- kuruluşun ekonomik faaliyetleriyle;

- çalışanların iş gezileri ile - kart sahipleri.

Bu durumda, para mevzuatı normlarını, Belarus Cumhuriyeti topraklarında gayri nakdi ve nakit ödeme yapma prosedürünü, kurumsal kartın kullanımına ilişkin sözleşme şartlarını ve kartın verildiği hesabın rejimi<6> .

Kurumsal kartın kullanım amacının belirtilmesi tavsiye edilir:

- böyle bir kartın verilme sırasına göre (örneğin, bir çalışanın görevlendirilmesi emrinde);

- kurumsal kartların verilmesinin muhasebeleştirilmesi ve tescili için tasarlanan kayıt defterinde (kuruluş tarafından tutuluyorsa).

örnek 1

Kuruluş, kurumsal bir banka kartı kullanarak Belarus rublesi cinsinden bir cari (uzlaştırma) hesabı açtı. Kuruluşun Belarus Cumhuriyeti topraklarında perakende ihtiyaçları için satın alınacak ofis malzemeleri için nakit dışı ödemelerde belirtilen kartı kullanmak mümkün müdür? Belirtilen kartın kullanıldığı cari (uzlaştırma) hesap sözleşmesi bu işlemin yapılmasına ilişkin bir yasak içermemektedir.

Mevzuat, ödeme sırasına bağlı olarak Belarus Cumhuriyeti topraklarındaki mallar için şirket kartı kullanılarak nakit dışı ödeme yapılmasını yasaklamamaktadır.<7>

. Ne sözleşmede ne de mevzuatta bu tür ödemelerin yapılmasına bir yasak bulunmadığından, yukarıda belirtilen amaç için kurumsal kart düzenlenebilir.

3. Kurumsal karttan çekilen “nakit”in kuruluşun kasa kasasına getirilmesi gerekli midir?

Cevap: Kurumsal bir karttan nakit çekilmesi, sahibi tarafından, belirtilen kartın verildiği amaçlar doğrultusunda nakit olarak daha fazla ödeme yapılması için gerçekleştirilir. Kart sahibi bu fonları başka kişilere devredemez, ancak bunları bizzat kullanmalı ve kullanımlarının muhasebesini yapmalıdır.<8>. Yukarıdakilere dayanarak, çekilen "nakit" kuruluşun kasasına gitmez, ancak hesap verebilir bir tutar olarak tanınır.

4. Kurumsal kart kullanılarak yapılan nakit ödemelerde herhangi bir kısıtlama var mı?

Cevap: Evet kısıtlamalar var.

Sınırlama 1. Kurumsal kart sahibi bir çalışan, bu kartı kullanarak mallar (iş, hizmetler) için kuruluşlarla (IP) kuruluş başkanı tarafından belirlenen miktardaki anlaşmalar için Belarus Cumhuriyeti topraklarında Belarus rublesi cinsinden nakit çekebilir ( ancak günde 100 temel üniteden fazla değil) <9> .

Sınırlama 2. Kurumsal kart sahibi, toptan ticaret yapan kuruluşlarla yapılan anlaşmalar kapsamında satın alınan alkol ve tütün ürünleri için kurumsal kart kullanılarak alınan Belarus rublesi cinsinden nakit ödeme yapamaz.<10> .

Ek olarak, kuruluşla mutabakata varılarak kurumsal kartın verildiği hesaba ilişkin anlaşma, çeşitli kısıtlamalar öngörebilir:

— nakit çekme limitleri;

— kart kullanımının ülke ve bölgelerin kısıtlanması vb.<11> .

Cevap: Bir kuruluşun çalışanı tarafından kurumsal kartın kullanılması - kart sahibi, kendisine sorumlu tutarların verilmesine eşdeğerdir. Bu durumda, fonların çalışan tarafından şirket kartı verildiği sırada değil, bu kartın kullanıldığı sırada hesaptan alındığı kabul edilir. Yani nakit alırken veya kart kullanarak nakit dışı ödeme yaparken.

Çalışan, fon kullanımı için muhasebe departmanına rapor vermelidir. Harcanan tutarlara ilişkin raporun şekli, birincil muhasebe belgelerinin gereklilikleri dikkate alınarak kuruluş tarafından bağımsız olarak geliştirilir.<12>. Aşağıdakileri içermesi gereken destekleyici belgeler böyle bir rapora eklenmelidir:

- kart kontrolü (bir tüzel kişiliğin, bölümün başkanı veya kendisi tarafından yetkilendirilen bir kişi, bireysel bir girişimci tarafından onaylanmış kopyası);

— veya kurumsal kartın verildiği hesap tarafından onaylanmış bir banka ekstresi<13> .

Söz konusu raporun son teslim tarihleri aşağıdaki gibidir.

Bir iş gezisine ilişkin harcamalar için kurumsal kart verilmişse Belarus içinde ve dışında, rapor, varış günü hariç, iş gezisinden dönüş tarihinden itibaren en geç 15 iş günü içinde sunulur.<14> .

Örnek 2

Kuruluşun bir çalışanı, 24 Temmuz - 28 Temmuz 2017 tarihleri arasında 5 gün süreyle yurt dışına gönderildi. Avans, kurumsal MasterCard kartının verildiği euro cinsinden hesaba aktarıldı. Belirtilen kart çalışana bu yılın 21 Temmuz'unda verildi. Çalışan 28 Temmuz 2017'de bir iş gezisinden döndü. Masrafların bir kısmı çalışan tarafından nakit olarak, kurumsal kart kullanılarak ve bir kısmı da banka havalesi yoluyla ödendi. Çalışan tarafından harcanan döviz miktarına ilişkin raporun en geç 18 Ağustos 2017 tarihine kadar sunulması gerekmektedir.

Belarus topraklarında yaklaşan harcamalar için bir şirket kartı verilmişse, o zaman:

- kurumsal kart kullanılarak nakit dışı ödemeler yapılırken, rapor, ödeme günü hariç, ödeme tarihinden itibaren en geç 15 iş günü içinde nakit dışı biçimde sunulur;

- karışık ödeme şekli için (kısmen gayri nakdi, kısmen nakit olarak) - ödeme günü hariç, kısmen gayri nakdi, kısmen nakit olarak, ödeme tarihinden itibaren en geç 15 iş günü içerisinde;

— ödemeleri yalnızca kurumsal kart kullanılarak alınan nakit olarak yaparken, rapor, fonun verildiği sürenin bitiminden en geç 3 iş günü sonra gönderilir.<15> .

Örnek

3

26 Temmuz 2017'de kuruluşun bir çalışanına ofis malzemeleri satın alması için Belarus rublesi cinsinden kurumsal bir VISA kartı verildi. Ertesi gün (27.07.2017) çalışan bu kartı kullanarak ATM'den 39 ruble tutarında nakit para aldı. ve gerekli kırtasiye malzemesini 36 ruble tutarında satın aldı. Kuruluşun başkanı, kuruluşun bulunduğu yerde yapılan iş harcamaları için, veriliş günü (kurumsal banka kartından alındığı gün) dahil olmak üzere en fazla 3 iş günü süreyle nakit verildiğini tespit etti.

Kurumsal banka kartı aracılığıyla fonların verildiği süre 31 Temmuz 2017'de sona eriyor. En geç 3 Ağustos 2017 tarihine kadar çalışanın kullanılmamış bakiyeyi 3 ruble tutarında iade etmesi gerekir. (39 ruble – 36 ruble).

E.T. LOBAZOVA, ekonomist

Sanat uyarınca. Belarus Cumhuriyeti Bankacılık Kanunu'nun 281'i, banka plastik kartları, mal ve hizmetler için nakit dışı ödemeler yaparken, nakit alırken ve gerçekleştirirken kartları ödeme aracı olarak kullanan ulusal (uluslararası) ödeme sisteminin kartları olarak anlaşılmaktadır. Belarus Cumhuriyeti mevzuatının öngördüğü diğer işlemler.

Belarus Cumhuriyeti bankaları tarafından verilen Visa, Cirrus/Maestro, MasterCard ve diğerleri gibi uluslararası ödeme sistemlerinin banka plastik kartları, hem cumhuriyet içinde hem de yurt dışında nakit dışı ödeme aracıdır.

Belarus Cumhuriyeti'ndeki bankalar ve banka dışı finansal kuruluşlar tarafından banka plastik kartlarının verilmesi ve dağıtılmasına, bunların tüzel kişiler, bireysel girişimciler ve bireyler tarafından kullanımına ve ayrıca banka plastik kartları kullanılarak yapılan işlemlere ilişkin ödemelere ilişkin prosedürü düzenleyen ana belge , Belarus Cumhuriyeti Ulusal Bankası Yönetim Kurulu'nun 30 Nisan 2004 tarih ve 74 sayılı Kararı ile onaylanan banka plastik kartlarıyla işlem yapma prosedürüne ilişkin Talimattır (Merkez Bankası Yönetim Kurulu Kararı ile değiştirildiği şekliyle) Belarus Cumhuriyeti'nin 26 Ocak 2005 tarih ve 9 sayılı kararı).

Ödemeleri gerçekleştirmek ve banka plastik kartları kullanılarak gerçekleştirilen işlemleri yansıtmak için, banka plastik kartının sahibi (hamili) ile veren banka arasında bir banka kartı hesap sözleşmesi yapılması gerekmektedir.

Kartın kullanımına ilişkin tüm koşullar banka ile kart sahibi arasındaki sözleşmede belirtilmiştir.

Kart kullanılarak yapılan işlemlere ilişkin ödeme mekanizmasına bağlı olarak, ikincisi borç (bir kart, müşterinin kart hesabındaki fon bakiyesi içinde gerçekleştirilen işlemler) ve kredi (bir kart, kullanılarak gerçekleştirilen işlemler) olarak ikiye ayrılır. kart hesap sözleşmesiyle belirlenen kredi tutarı dahilinde). Bazı durumlarda, bir banka kartı kullanıldığında, kredili mevduat hesabı mümkündür (kart hesabında bulunan fonların banka tarafından belirlenen limit dahilinde fazla harcanması).

Sahibine bağlı olarak banka plastik kartları (banka veya kredi), kurumsal (sahibi tüzel kişilik veya bireysel girişimcidir) ve kişisel (sahibi bir bireydir) olarak ikiye ayrılır.

Kartlarla yapılan işlemler, Belarus Cumhuriyeti'nin ulusal ve para birimi mevzuatının gereklilikleri dikkate alınarak gerçekleştirilmektedir.

Banka plastik kartlarını kullanarak yapılan işlemlerin hem ATM'ler hem de ticaret ve hizmet işletmelerinin terminalleri (PTS) aracılığıyla kaydedilmesi, kart kullanıldığında işlemin onayını sağlayan belgeler olan çek kartları (uluslararası terminolojide - makbuzlarda) kullanılarak gerçekleştirilir, ve nakit dışı ödemeler için ödeme talimatlarının verilmesinin temelini oluşturur. Aslında bir kart makbuzu birincil bir muhasebe belgesidir ve bir satın alma ve satış sözleşmesinin imzalandığının kanıtıdır, ancak her zaman Sanat tarafından kendisine dayatılan zorunlu şartlara uymaz. Belarus Cumhuriyeti Kanununun 9'u “Muhasebe ve Raporlama Hakkında”.

Kişisel kartlar

Tüzel kişi, çalışanların kişisel kartlarının hesaplarına çalışanlara ücret ve diğer benzeri ödemeleri (tatil tazminatı, mali yardım, sosyal yardımlar vb.) ödeyebilir.

Çalışan, bireysel olarak banka ile bir kart hesabı sözleşmesi yapmalı ve ardından ücretlerin ve yukarıdaki ödemelerin kişisel kart hesabına aktarılması talebiyle işletmenin muhasebe departmanına başvuruda bulunmalıdır. Buna karşılık şirketin plastik kartlar kullanarak operasyonel hizmetler için banka ile bir anlaşma yapması gerekiyor. Kişisel kartla ödeme yaparken kart sahibi ve sahibi tek kişi gibi hareket eder.

Çalışanların kişisel plastik kartlarına hizmet vermek için bir banka ile anlaşma yapılırken, kural olarak bu kartlar bir kez verilir. Bir çalışanın bir kartı kaybetmesi veya yeniden basması durumunda, çalışanın ücretini kendisi karşılar veya kart, masrafları kendisine ait olmak üzere kuruluş tarafından satın alınır. Bir işletme, bir çalışanın kişisel kartının maliyetini geri ödüyorsa, Sanat uyarınca gelir vergisini hesaplamak için vergi matrahını belirlerken unutulmamalıdır. 21 Aralık 1991 tarih ve 1327-XII sayılı Belarus Cumhuriyeti Kanununun 3'ü “Kişisel gelir vergisine ilişkin” (9 Aralık 2005 tarih ve 78-Z sayılı Kanun ile değiştirilen şekliyle), hem nakit olarak alınan geliri dikkate alır ve ayni. Sanat uyarınca. 6 alt bölüm Bu Kanunun 3.1 maddesine göre ayni gelir, tüzel kişiler ve girişimciler tarafından bireylerin çıkarları doğrultusunda iş, mal ve hizmet için harcanan fon tutarlarını içerir. Dolayısıyla, bir kuruluş tarafından satın alınan plastik kartın maliyeti, bu durumda, gelir vergisine tabi çalışanın geliri olarak muhasebeleştirilir. Bu gelir üzerinden alınan vergi, vergi acentesi olan tüzel kişiler ve girişimciler tarafından Sanatta belirtilen oranlarda hesaplanır ve kesilir. Yukarıda belirtilen Kanunun 18'i, bu vergi acentelerinden alınan diğer gelirlerle birlikte.

Kart kullanarak maaş ödemeye yönelik fonlar, şirket tarafından, amaçlanan çalışanların listesiyle ödeme türlerine bağlı olarak çeşitli ödeme emirlerinde aktarılır. Bu başvuru aşağıdaki bilgileri içermelidir:

- çalışanın soyadı, adı, soyadı;

- çalışanın kişisel kart hesap numarası (bireyin muhasebe departmanına sunduğu kart hesap sözleşmesinin fotokopisi esas alınarak girilir);

- kart hesabına yatırılacak tutar.

Yazara göre, plastik kartlar kullanılarak ücret ve benzeri ödemeler hesaplanırken, 76'yı say “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” Bir alt hesap açmanız tavsiye edilir, örneğin, 76-7 “Çalışanların kişisel kart hesaplarına transferler için banka ile yapılan anlaşmalar”.

Ücretlerden tahakkuk eden gelir vergisi, Sosyal Koruma Fonuna katkılar ve endüstriyel kazalar ve meslek hastalıklarına karşı zorunlu sigorta sigorta primi tutarları için bütçeye yapılan ödemelerin işletme tarafından en geç ertesi gün yapılması gerektiği unutulmamalıdır. çalışanların kart hesaplarına ücret yatırılır.

Muhasebede bu işlemleri yansıtmak için aşağıdaki girişler yapılır (koşullu veriler) (bkz. Tablo 1).

tablo 1

|

Miktar, ovalayın. |

||||

|

20, 26, 44 vb. |

İşletmenin çalışanlarına tahakkuk eden ücretler |

|||

|

271.800 (şartlı) |

Gelir vergisi çalışanların maaşlarından hesaplanır |

|||

|

Sosyal Koruma Fonuna %1 tutarında katkı payı tahakkuk ettirildi |

||||

|

Çalışanların maaşları listeye göre özel bir banka hesabına aktarıldı (3.485.000 – 271.800 – 34.850) |

||||

|

Çalışanların maaşları çalışan kart hesaplarına aktarılır: Ivanova O.N. Smirnov Yu.V. Krasovski A.K. |

||||

|

Eşzamanlı: Gelir vergisi bütçeye aktarıldı. Yüzde 36 tutarındaki katkı payı Sosyal Koruma Fonuna aktarıldı. İş kazası ve meslek hastalıklarına karşı zorunlu sigorta için sigorta prim tutarları sıralandı (%0,3) |

||||

|

20, 26, 44 Dr. |

Sözleşmeye göre operasyonel hizmetler için bankaya tahakkuk eden komisyon (3.178.350 ´ %2) |

|||

|

Operasyonel hizmetler için komisyon bankaya devredildi |

Alt uyarınca. 2.10.4 Belarus Cumhuriyeti Ekonomi Bakanlığı tarafından 26 Ocak 1998 tarih ve 19-12/397 sayılı Maliye Bakanlığı tarafından onaylanan, ürünlerin (işler, hizmetler) maliyetine dahil olan maliyetlerin bileşimine ilişkin temel hükümler Belarus Cumhuriyeti'nin 30 Ocak 1998 No. 3'ünde, Belarus Cumhuriyeti İstatistik ve Analiz Bakanlığı'nın 30 Ocak 1998 No. 01-21/8'inde ve Belarus Cumhuriyeti Çalışma Bakanlığı'nın 30 Ocak 1998'de , 1998 Sayı: 03-02-07/300 (değişiklik ve eklemelerle birlikte), ürünlerin (işler, hizmetler) maliyeti, kuruluşa hizmetle ilgili ödeme bankacılığı hizmetlerini içerir. Bu nedenle, ücretlerin kuruluş çalışanlarının kart hesaplarına aktarılması için bankaya ödenen ücret, ürünlerin, malların (işler, hizmetler) üretim ve satış maliyetleriyle ilgilidir ve vergiye tabi kâr belirlenirken dikkate alınır.

Bu materyal kısmen yayınlanmıştır. Materyalin tamamı Kasım 2006 tarihli “Maaşlar” No. 11 (11) dergisinde okunabilir. Çoğaltılması ancak

5 Haziran 2014 82944 Haziran'da Pekin Oteli, uluslararası ödeme sistemi VISA ve MTBank'ın ortak projesi olan yeni kart ürünü VISA Business'ın sunumuna ev sahipliği yaptı.

Yeni kartın tanıtımıVISAİşletme Pekin otelindeki MTBank'tan

VISA Business kurumsal bir karttır. Ancak bu, Belarus'taki bankacılık ürünleri pazarındaki ilk tekliften çok uzak. Bu tür kartları veren bankalardan bahsedersek, vermeyen bankaları isimlendirmek daha kolaydır:

Şu anda Belarus'ta yalnızca 12 banka kurumsal kart vermiyor:

Bu, diğer piyasa katılımcılarının bu hizmeti müşterilerine sunmaya istekli oldukları anlamına gelir.

Peki neden kurumsal karta ihtiyacınız var? Yani “Bu nasıl bir meyvedir ve neyle yenir?”

Öncelikle kurumsal kartın bir kuruluş veya bireysel bir girişimci tarafından verildiğini söylemek gerekir. Ana hedefleri ise belge akışını azaltmak ve kuruluşun muhasebe departmanının ve kasa masasının verimliliğini artırmaktır.

Ek olarak, Merkez Bankası'nın kendisi iki tür kurumsal kartı birbirinden ayırmaktadır - banka kartı ve kredi. Bu, " Banka ödeme kartlarıyla işlem yapma prosedürüne ilişkin talimatlar" Belarus Cumhuriyeti Ulusal Bankası Yönetim Kurulu'nun 18 Ocak 2013 tarih ve 34 sayılı Kararı ile onaylanmıştır.

Kurumsal kredi kartı kullanarak, yöneticiden yetki alan bir işletmenin çalışanı, belirlenen kredi limiti dahilinde harcama yapma hakkına sahiptir.

Kurumsal banka kartı kullanmak, masrafları şirketin kendisine ait olacak şekilde belirli ödemelerin yapılması anlamına gelir.

Bu “kartvizit” ile seyahat ve eğlence masraflarını, iş ihtiyaçlarınıza yönelik harcamaları ve hatta vergi ve gümrük vergilerini bile ödeyebilirsiniz. Katılıyorum, çok uygun.

Ve eğer yerel işletme deneyim kazanmak için yurtdışına bir çalışan göndermişse, o zaman banka havalesi yoluyla kart hesabından para birimi satın alınabilir. İş gezisi öncesinde ihtiyatlı bir şekilde maaş kartına aktarılan Belarus rublelerini çekmek ve ardından döviz satın almak için bankaya gitmeye veya ATM aramaya gerek kalmayacak.

Ayrıca kuruluşun inisiyatifinde seyahat masrafları için nakit ruble karşılığında para satın alırken, kişisel pasaportunuzu banka çalışanına ibraz edersiniz. Ve eğer çok fazla para birimi varsa, o zaman yapabilirsiniz.

Kolaylık ortada... Üstelik sadece işveren için değil, kurumun çalışanları için de. Kurumsal kart kullanan işletmelerdeki muhasebecilerin de işleri biraz daha kolaylaşacaktır.

Böyle bir rahatlık için ne kadar ödemeniz gerekecek? Site, bankacılık tekliflerinin fiyat aralığını belirlemek için bazı finans ve kredi kuruluşlarının verilerini karşılaştırdı. Belarus rublesi cinsinden bir hesaba sahip “İşletme” tipi kartların çıkarılmasının maliyetini düşünelim:

Örneğin Moskova-Minsk Bankası bize yılda 400 bin ruble karşılığında yalnızca kurumsal MasterCard kartı sunabildi. BelVEB Bank'ta aynı kartın ücreti ilk hizmet yılında 150 bin, sonraki yıllarda ise 70 bin olacak.

Ancak VTB Bank'ta (Belarus) VISA Business 2 yıl boyunca 120 bin rubleye mal olacak, Belinvestbank ise böyle bir kartın maliyetini 3 yıl boyunca 350 bin olarak belirledi.

Gördüğünüz gibi fiyatlar tamamen farklı. Nedenini merak ediyorum? Bu nedir - bankanın bir "kapris" mi, yoksa hizmet ayrıcalığı için ek bir ödeme mi?

Moskova-Minsk Bankası bize bu teklifin işleyiş planını açıkladı. Öncelikle bir bankada cari hesap açmanız gerekmektedir. Bundan sonra kuruluşun belirli çalışanları için gerekli sayıda kurumsal kart bu hesaba eklenir. Kartların kullanımı “kesinlikle amaçlanmıştır”.

Kuruluş, planlanan masrafları ödemek için gerekli miktarda parayı cari hesaba aktarır. Her kart sahibi, kartında kendisine özel olarak tasarlanan tutarı değil, kuruluşun cari hesabındaki tutarı görecektir.

Bu nedenle, her kart için (ve kendi kişisel numarası vardır), hem kartın geçerlilik süresi boyunca hem de bir gün boyunca harcama işlemlerine belirli bir limit belirleyebilirsiniz. Ayrıca hem Belarus Cumhuriyeti topraklarında hem de yurt dışında nakit çekme konusunda belirli sınırlamalar bulunmaktadır. Bunlar amir bankanın kendisi tarafından belirlenir. Elbette müşteriye göre bu sınırlar şu ya da bu yönde “hareket ettirilebilir”.

Belarus bankacılık ürünleri pazarı, “kart işinin” geliştirilmesiyle ilgili olanlar da dahil olmak üzere yeniliğe ve yeni ilginç tekliflere açık.

VISA ödeme sisteminin temsilcisi MTBank ile ortak ürünün tanıtımına yönelik bir basın toplantısında Dmitry Mamzelev VISA International'ın Belarus pazarında gelişme arzusunu vurguladı:

« Bu VISA ve Belarus bankalarının son projesi değil. Gelecekte Belarus'ta kurumsal kartların tanıtımını yapmak için çalışmaya devam edeceğiz ve bunun için zaten bir miktar deneyime sahibiz.”

Doğru, hala “gelişmeler” konusunda sessiz kaldılar... Anlaşılan Belarusluları yeni sürprizler beklemek gerekiyor...

Bu arada Dmitry Mamzelev, cüzdanında şu anda yaklaşık 10 kişisel kartının bulunduğunu basınla paylaştı. Bazıları başarıyla uygulanan projelerin anılarıdır, diğerleri parlak ve sıradışı tasarımlarıyla öne çıkar ve diğerleri... Kişisel ihtiyaçlara yöneliktir.

Banka ödeme kartları olmasaydı modern dünyada nerede olurduk?